|

ESCUCHA ESTA NOTICIA

|

El diputado de La Vega por el Partido Reformista Social Cristiano (PRSC), Ramón Rogelio Genao Lanza, sometió el pasado lunes ante la Cámara de Diputados el proyecto de ley que busca modificar los regímenes de exenciones y privilegios fiscales.

Mediante una carta dirigida a Alfredo Pacheco, presidente de la Cámara Baja, el legislador indicó que la presente ley tiene como objetivo reducir el gasto tributario del Estado, a través de la modificación o derogación de las exenciones y deducciones impositivas otorgadas a empresas, actividades económicas y personas, así como establecer disposiciones con el propósito de robustecer la estabilidad económica nacional, reducir el déficit presupuestario, procurando con ello el bienestar de la colectividad.

Además, busca modificar el artículo 2 de la Ley núm. 96-88, del 31 de diciembre de 1988, que autoriza a los casinos de juegos a operar máquinas tragamonedas, y sus modificaciones, para que en lo adelante disponga la siguiente manera: La importación de máquinas tragamonedas, las partes, piezas, repuestos, equipos accesorios de estas y cualesquiera otros artefactos mecánicos, eléctricos o electrónicos empleados en estos juegos de azar, así como su instalación, operación y recambio, deben ser aprobados por la Comisión de Casinos en la misma forma como se obtiene la licencia para la operación de los casinos y demás establecimientos autorizados para esa modalidad de juego de azar.

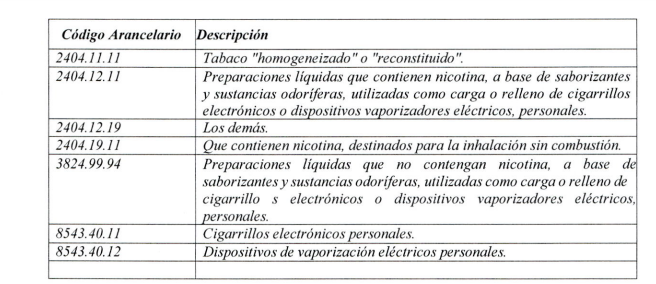

Asimismo, modifica el arancel de aduanas de la República Dominicana, instituido mediante la Ley núm. 14-93, del 26 de agosto del 1993, y sus modificaciones, para aplicar un gravamen del veinte por ciento (20%) en el arancel de aduanas al momento de la importación de los bienes clasificados en las subpartidas arancelarias de ocho (8) dígitos del Sistema Armonizado que se detallan a continuación:

La ley también aborda la situación de las Asociaciones sin Fines de Lucro (ASFL). Se tiene la intención de cambiar la Ley núm. 122-05 para mantener la exención del Impuesto Sobre la Renta para estas organizaciones, al tiempo que se especifican las condiciones para que las instituciones educativas privadas sin fines de lucro puedan acceder a este beneficio.

En cuanto a las zonas francas, se busca modificar la Ley núm. 139-11 para permitir que las empresas que operan bajo este régimen puedan optar por pagar un 5% de impuesto sobre la renta sobre las ventas brutas en el mercado local, o bien presentar una declaración jurada anual.

También se establecen cambios en el régimen tributario para empresas operadoras de centros logísticos y empresas operadoras logísticas, incluyendo impuestos sobre ventas brutas y servicios prestados.

En la pieza sugieren las modificaciones en los impuestos aplicables a fideicomisos, incluyendo impuestos sobre constitución, traspaso de activos, renta y otros, con especificaciones para diferentes tipos de fideicomisos (culturales, filantrópicos, educativos, en garantía, etc.).

Justificación:

En el documento se argumenta la necesidad de ajustar la política fiscal debido a los impactos económicos de la pandemia de COVID-19, la inflación global, el conflicto entre Rusia y Ucrania, y eventos atmosféricos.