En un movimiento divergente con la tendencia mundial, República Dominicana ha mantenido altas sus tasas de impuestos sobre la renta, en un período marcado por la reducción progresiva de éstas en otros países.

Según datos recopilados por el Centro Regional de Estrategias Económicas Sostenibles (CREES), mientras los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) han disminuido sus tasas promedio de impuesto sobre la renta empresarial de 23.53% en 2012 a 21.96% en 2023, República Dominicana ha elevado su tasa del 25% al 27% durante el mismo período.

Este cambio de rumbo plantea cuestionamientos sobre la estrategia fiscal adoptada por el país caribeño, especialmente en un contexto donde la competitividad empresarial y la atracción de inversiones extranjeras son fundamentales para el desarrollo económico sostenible.

Mientras muchos países ajustan sus políticas tributarias para mejorar el clima de negocios y fomentar la inversión, República Dominicana parece seguir una ruta opuesta. Históricamente, República Dominicana había seguido el patrón común de reducir las tasas impositivas para mejorar su competitividad en el ámbito internacional. Por ejemplo, tras la promulgación del Código Tributario en 1992, el país redujo significativamente su tasa de impuesto sobre la renta para personas jurídicas, pasando del 46% al 25%. Este movimiento fue visto como un impulso para atraer inversión extranjera y promover el crecimiento económico. Sin embargo, la decisión reciente de aumentar las tasas de impuestos sobre la renta plantea desafíos significativos para el entorno empresarial dominicano.

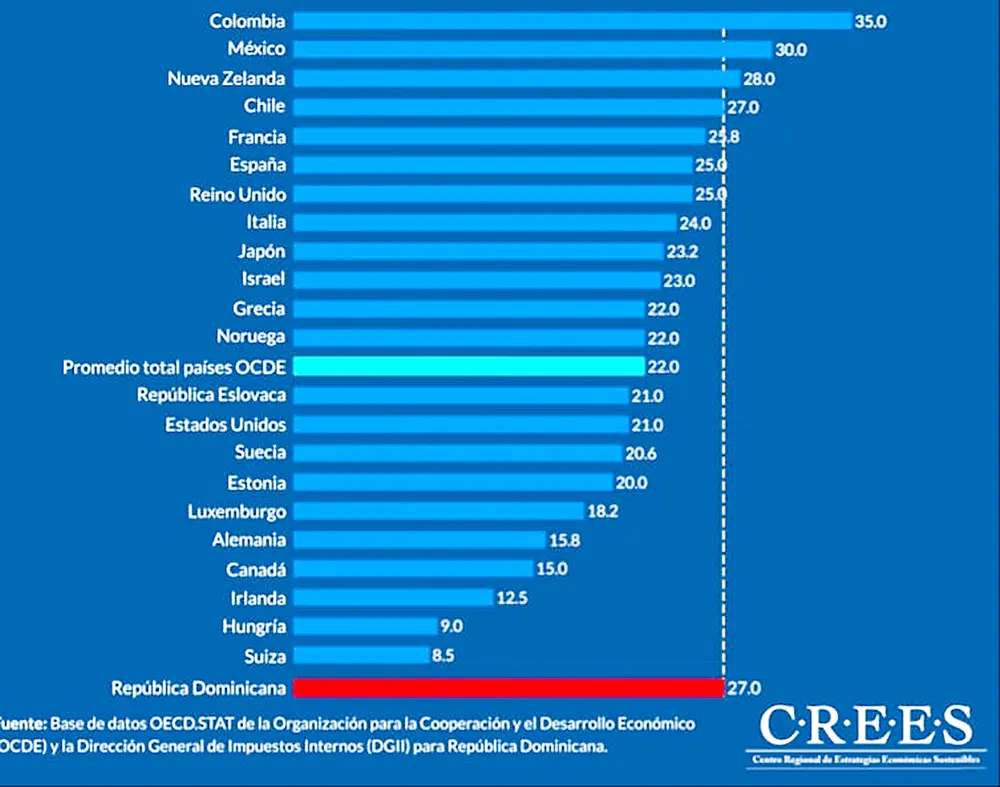

Con una tasa del 27%, República Dominicana ahora se encuentra en desventaja frente a otros países que ofrecen tasas más competitivas. Por ejemplo, países como Colombia (35%), México (30%), y Chile (27%) mantienen tasas similares, pero con economías potencialmente más desarrolladas y mercados más estables.

La complejidad y el costo asociados con el sistema tributario dominicano también son motivo de preocupación para el CREES. No solo resulta oneroso para los contribuyentes, sino que también representa un desafío para la administración tributaria en términos de gestión y cumplimiento. Esta complejidad puede actuar como un obstáculo adicional para las empresas que desean establecerse o expandirse en el país, desalentando así la inversión extranjera y obstaculizando el crecimiento económico.

En este sentido, la propuesta de reforma tributaria promovida por el CREES en colaboración con el experto tributario Francisco Canahuate Disla parece ser un punto importante para abordar estas preocupaciones. Una simplificación del código tributario dominicano podría allanar el camino hacia una estructura fiscal más equilibrada y favorable tanto para las empresas como para la sociedad en general. Además, garantizaría una base impositiva sólida y predecible, lo que contribuiría a la estabilidad y al crecimiento económico a largo plazo. De acuerdo con el centro de pensamiento y análisis, en un mundo donde la competencia económica es cada vez más feroz, es imperativo que República Dominicana evalúe cuidadosamente su política fiscal y tome medidas proactivas para mantenerse competitiva en el escenario global. La revisión y reforma de su sistema tributario pueden ser pasos cruciales hacia este objetivo, asegurando así un entorno propicio para la inversión, el crecimiento empresarial y el desarrollo económico sostenible en el futuro.

El análisis revela una amplia variación en las políticas fiscales a nivel internacional. Mientras que en Colombia la tasa se sitúa en un 35%, México en un 30%, y Chile en un 27%, otros países como Francia mantienen una tasa del 25.8%, España del 25%, y el Reino Unido del 25%. Italia tiene una tasa del 24%, Japón del 23.2%, e Israel del 23%.

Tasas de los países de Europa miembros OCDE

Por otro lado, países como Grecia tienen una tasa del 22%, Noruega del 22%, y Nueva Zelanda del 28%. En el caso específico de los países miembros de la OCDE, el promedio total de las tasas de impuestos sobre la renta se sitúa en el 22%. Mientras tanto, países como República Eslovaca mantienen una tasa del 21%, Estados Unidos un 21%, y Suecia un 20.6%. Entre los países con tasas más bajas se encuentran Estonia con un 20%, Luxemburgo con un 18.2%, Alemania con un 15.8%, Canadá con un 15%, e Irlanda con un 12.5%. Por último, países como Hungría tienen una tasa del 9%, Suiza del 8.5%, y la República Dominicana, como se mencionó anteriormente, ha aumentado su tasa al 27%.