El interés que despierta la deuda pública en el país ha provocado un “crowding out” del endeudamiento privado en la opinión pública y en el debate económico nacional. Es lamentable que esto haya sucedido, pues el endeudamiento privado constituye una fuente importante de lecciones para el soberano sobre las mejores prácticas en materia de deuda o crédito público.

No es fácil construir un estimado sobre la deuda privada consolidada. A lo sumo, puede estimarse un valor aproximado sumando el crédito de las entidades financieras al sector privado, el stock de bonos corporativos en circulación y el endeudamiento privado no financiero con el exterior que de alguna manera es registrado por el Banco Central (BCRD) cuando publica la Posición de Inversión Internacional Neta (PIIN), la cual recoge pasivos con el exterior representados por títulos de deuda colocados, préstamos tomados, créditos comerciales recibidos y otras cuentas por pagar de empresas no financieras, hogares e instituciones sin fines de lucro al servicio de los hogares (ISFLSH). Se excluyen los pasivos externos de las sociedades captadoras de depósitos y otras sociedades financieras pues se asume que esos pasivos son utilizados para prestar en el mercado doméstico al sector privado, evitando la doble contabilización.

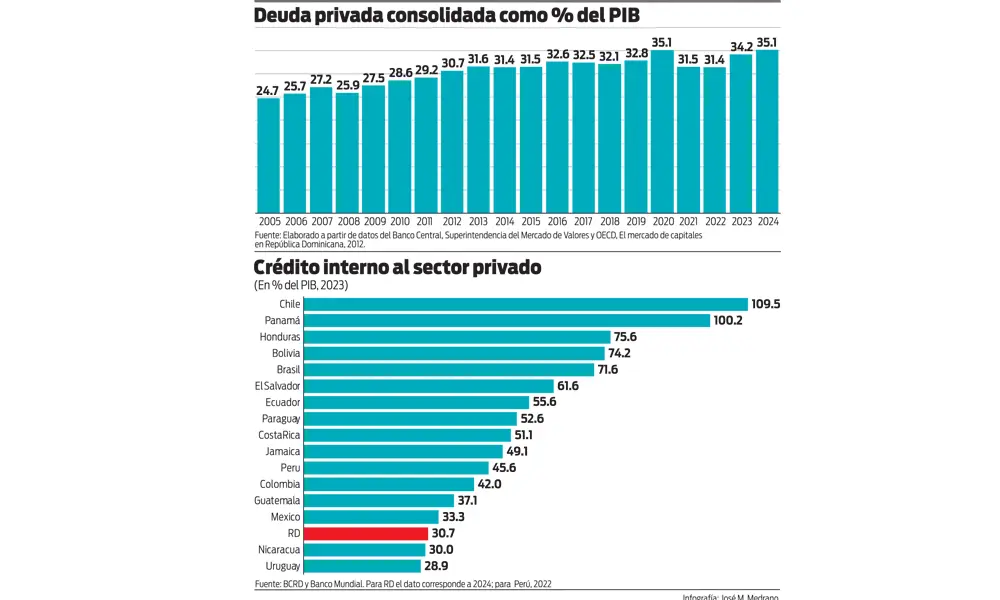

Pudimos construir un estimado para período 2005-2024. En el 2005, el valor total de la deuda privada consolidada ascendió a RD$267,927 millones, de la cual RD$201,136 millones era la deuda doméstica y RD$66,791 millones la externa (convertida a pesos utilizando la tasa de cambio publicada por el BCRD). Al final de 2024, la deuda privada consolidada cerró en RD$2,616,747 millones, la cual se descompone en RD$2,417,449 millones de deuda doméstica y RD$199,197 millones de deuda externa. Como porcentaje del PIB, la deuda privada consolidada alcanzó un 35.1%. Es posible que la deuda privada consolidada sea un poco más alta si se asume que algunos endeudamientos privados con el exterior escapan a los registros del BCRD y que deben existir préstamos y/o créditos tomados por privados en el sector informal con prestamistas privados.

El nivel de nuestra deuda privada es sorprendentemente bajo. Chile, por ejemplo, cerró el 2023 con una deuda privada consolidada equivalente a 200% del PIB. En México cerró en 54.5%. Ambas muy por encima del 35.1% registrada por la nuestra a final de 2024. El componente más importante de la deuda privada consolidada es el crédito de las entidades financieras al sector privado, el cual alcanzó un 30.7% del PIB en República Dominicana a final de 2024. Los comparables más recientes de América Latina (2023) nos dejan muy atrás. Chile encabeza la región con 109.5%, seguido por Panamá 100.2%, Honduras 75.6%, Bolivia 74.2%, Brasil 71.6%, El Salvador 61.6%, Ecuador 55.6%, Paraguay 52.6%, Costa Rica 51.1%, Jamaica 49.1%, Colombia 42.0% y Guatemala 37.1%. Solo México con 33.3%, Nicaragua 30.0% y Uruguay 28.9% se encuentran en el vecindario de bajo crédito al sector privado. Es posible que parte de la explicación de nuestro bajo nivel de crédito al sector privado como porcentaje del PIB resida en el hecho de que el BCRD, para mantener la estabilidad de precios y de la tasa de cambio, se ha visto precisado a adoptar una pose monetaria restrictiva que se revela a través del crecimiento de su deuda doméstica representada por sus valores en circulación. En ausencia de cuentas fiscales más holgadas que contribuyan a apoyar al BCRD en el cumplimiento de sus responsabilidades y metas, el sector privado ha tenido que hacer frente al dúo desagradable de la iliquidez crediticia y las altas tasas de interés reales.

A pesar del bajo nivel del crédito de las entidades financieras al sector privado y las elevadas tasas de interés reales, la economía dominicana logró crecer en el período 2005-2024 a una tasa anualizada promedio de 4.9%, uno de los crecimientos más altos de la región. Sus pares en la geografía de iliquidez crediticia exhibieron tasas de crecimiento más modestas (México 1.6%, Nicaragua 3.3% y Uruguay 2.6%). Sorprende que Panamá, para poder crecer a una tasa anualizada promedio de 5.6% en el período 2005-2024, haya requerido un nivel de crédito del sector privado, como porcentaje del PIB, 3.3 veces mayor que el nuestro (100.2%).

Una de los beneficios que producirá el necesario fortalecimiento de las cuentas fiscales del país es que otorgará al BCRD grados de libertad adicionales para que el sector privado pueda tener acceso a mayores niveles de crédito de las entidades financieras y a menores tasas de interés reales. Si la teoría convencional no está errada, esta mayor canalización de crédito al sector privado podría más que compensar la contracción derivada de la migración de las cuentas fiscales desde su tradicional zona deficitaria a otra más balanceada.

En la medida en que las empresas dominicanas puedan operar con niveles adecuados de deuda a tasas de interés más bajas, los beneficios del apalancamiento financiero, estrategia que permite aumentar la capacidad de una inversión en una empresa o en un proyecto de un inversionista personal o institucional, se elevarían. Supongamos que un inversionista institucional entiende que es rentable tomar US$50 millones de los fondos que administra para invertirlos en acciones de una empresa industrial, comercial u hotelera que reporta una rentabilidad anual promedio de 10%. El beneficio anual que recibiría el inversionista sería de US$5 millones. Supongamos ahora que en lugar de invertir únicamente US$50 millones, el inversionista toma un préstamo de US$100 millones a una tasa de interés anual de 5%, permitiéndole comprar acciones en la empresa de su interés por US$150 millones (US$50 con su capital y US$100 obtenido del préstamo). En este caso, el inversionista institucional que administra fondos de terceros, estaría obteniendo un beneficio de US$10 millones (US$150 x 10% – US$100 x 5%), equivalente al 20% sobre el capital invertido (US$50 millones).

Como se observa, la posibilidad de apalancamiento de la inversión con deuda permite duplicar el retorno sobre el capital invertido. Resulta claro que si una AFP, por ejemplo, invierte en un fondo de inversión con autorización y capacidad para mezclar capital y deuda, la rentabilidad que percibirían los trabajadores en sus cuentas de ahorro previsional sería mayor. En el marco de la reforma del sistema de pensiones debería contemplarse la autorización a las AFP para tomar préstamos por un monto equivalente, inicialmente, al 10% del patrimonio de las cuentas de capitalización de manera que los trabajadores cotizantes obtengan una rentabilidad mayor de la inversión de su ahorro previsional gracias al apalancamiento. Si los empresarios pueden apalancar su capital con deuda para obtener un mayor retorno, ¿por qué debemos prohibir a los trabajadores apalancar su ahorro previsional con deuda para elevar la rentabilidad de sus cuentas de capitalización y poder alcanzar una mayor pensión cuando llegue el retiro?

Hay que evitar los extremos. El primero está representado por los “booms” de créditos que en ocasiones producen los financiamientos a tasas de interés reales negativas o cercanas a cero y que, en muchos casos, derivan en crisis bancarias. Motivados por tasas de interés muy bajas, las entidades financieras podrían incurrir en el fenómeno de selección adversa, otorgando préstamos a personas, hogares o empresas, para consumo o inversión, que luego no podrán honrar cuando concluya la kermesse de dinero barato. No olvidemos las enseñanzas de Ronald McKinnon y Edward Shaw sobre los daños colaterales que terminan causando las políticas fomentadoras de reducciones artificiales de las tasas de interés, incluyendo la represión financiera. Tratar de fomentar la inversión con tasas de interés reales cercanas a cero termina desalentando el ahorro y fomentando el consumo dispendioso al perderse el incentivo a ahorrar. Al caer el ahorro, la inversión que quería fomentarse con las bajas tasas de interés, termina colapsando al no existir suficiente ahorro para financiarla. Adicionalmente, tasas de interés reales muy bajas tienden a reducir la eficiencia de las inversiones y terminan afectando el crecimiento económico. Debemos evitar también el otro extremo: el surgimiento de tasas de interés reales muy elevadas. Estas tienden a desacelerar la intermediación financiera y desalentar el crecimiento económico. Como casi todo en la vida, la verdad y la sensatez están más cerca del centro que de los extremos.