La discusión sobre la independencia del Banco Central se ha intensificado en las últimas semanas a raíz de las críticas del presidente Trump a la lentitud del chairman del FED, Jerome Powell, para reducir la tasa de interés de los fondos federales. Los mercados de valores registraron una caída significativa cuando Trump se lamentó de que la terminación del período de Powell “no puede llegar lo suficientemente rápido” y que “Powell saldría de allí muy rápido si quiero que salga”. La respuesta de Powell de que su destitución anticipada “no es permitida por la ley” unida al jalón de oreja dado por el mercado a Trump, obligaron al presidente estadounidense a afirmar que “no tengo intención de despedir” a Powell del FED.

Así como la mayoría de los economistas coinciden en que el libre comercio es más beneficioso para la economía global que el proteccionismo, existe otra área donde el consenso es bastante generalizado: un Banco Central (BC) autónomo e independiente constituye una institucionalidad más compatible con la estabilidad de precios que uno dependiente que se pliegue a los deseos y objetivos del Gobierno. Una de las reglas utilizadas en todo el mundo para elevar la independencia del BC consiste en la imposibilidad de sustituir a su presidente o gobernador antes de que culmine el tiempo que la ley establece a su mandato, a no ser que este haya incurrido en faltas graves.

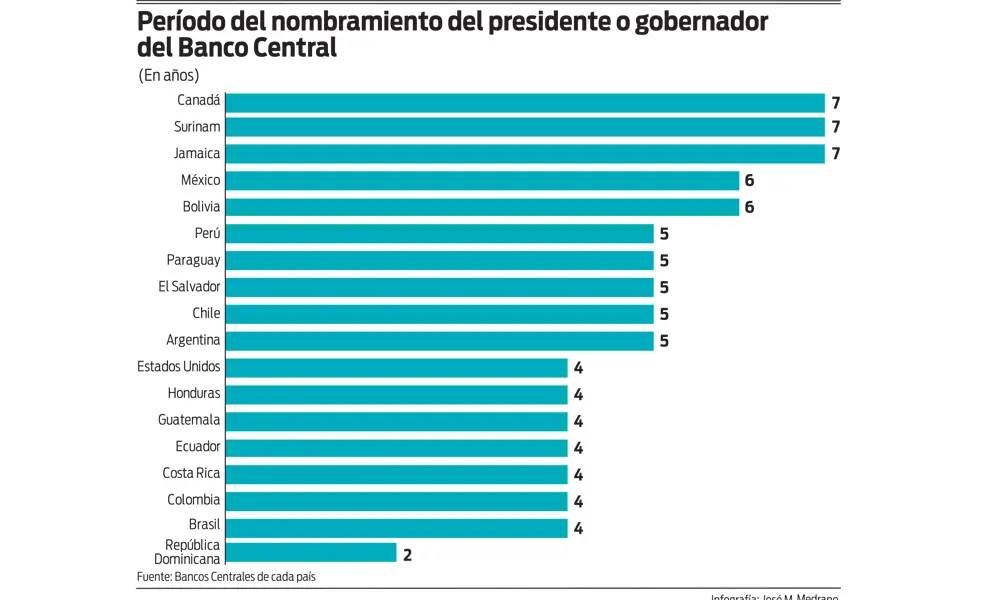

El período del término de designación como presidente o gobernador del BC en la mayoría de los países del mundo oscila generalmente entre 4 y 7 años. Si echamos un vistazo a los países del Continente con economías de mercado y gobiernos no fallidos encontramos que en Canadá, Surinam y Jamaica el período es de siete años; en México y Bolivia es de seis años; en Perú, Paraguay, El Salvador, Chile y Argentina es de cinco años. Finalmente, en Estados Unidos, Honduras, Guatemala, Ecuador, Costa Rica, Colombia y Brasil es de cuatro años. La inamovilidad durante un período de tiempo que es igual o mayor al período del presidente de la República libera al BC de presiones indebidas de parte del Ejecutivo que podrían dar al traste con el objetivo fundamental de este último: mantener la inflación bajo control.

Cuando el término del nombramiento es menor al del presidente de la nación, este puede sustituir al presidente o gobernador del BC a mitad del mandato del primero si considera que la autoridad monetaria no está alineada con los objetivos económicos y políticos que persigue la presidencia de la República. Supongamos, por ejemplo, que el gobernador del BC es nombrado por 1 o 2 años y que el período del presidente de la nación es de 4 años. Si por alguna razón el gobernador desease mantenerse en el cargo, es posible que supedite las decisiones de política monetaria y cambiaria a los deseos u objetivos implícitos que pudiese tener el Gobierno sobre determinadas variables.

Hay países en nuestra región donde la estabilidad extrema de la tasa de cambio es considerada por la clase política como una necesidad nacional. No hay dudas de que, en economías muy abiertas, el rol de la tasa de cambio tiene mayor relevancia que en economías más cerradas, por el impacto que pueden tener las fluctuaciones de esta variable sobre el nivel de precios, la actividad económica y el empleo. En este tipo de economías, el “pass-through” de una depreciación de la moneda local frente al dólar al nivel de precios internos tiende a ser más elevado y, en ocasiones, mucho más rápido. No le falta razón a quienes entienden que, en este tipo de economías, más aún si no cuentan con mercados financieros bien desarrollados y mercados de futuros sofisticados, la tasa de cambio adquiere la categoría de ser considerada como un instrumento importante de la política monetaria y cambiaria del BC. Eso explica el porqué algunos bancos centrales han añadido a la Regla de Taylor que utilizan en sus esquemas de metas de inflación, un componente adicional: la brecha entre la tasa de cambio vigente en el mercado y la tasa de cambio de equilibrio en el largo plazo. No solo miden continuamente la brecha de la inflación (inflación actual y la meta de inflación) y la brecha del crecimiento económico (crecimiento del PIB potencial y crecimiento actual) sino también la correspondiente a la brecha de la tasa de cambio actual y la de equilibrio.

El problema surge cuando las autoridades de esos bancos centrales, preocupadas por el nerviosismo que la depreciación de la moneda puede transmitir a la presidencia de la República, en lugar de mirar la brecha entre la tasa de cambio vigente del mercado y la de equilibrio en el largo plazo, sustituyen esta última por la tasa de cambio “populista”, pues saben que esta última pesará más cuando llegue el momento de decidir si se ratifica o no al presidente o gobernador del BC. Esta metamorfosis inducida por la baja independencia del BC provocada por el breve período de permanencia de su presidente o gobernador en el cargo, en ocasiones, puede evacuar políticas populistas de apreciación de la moneda local contraproducentes para países con déficit crónicos en sus cuentas externas. El 13 de agosto de 2004, República Dominicana cerró con una tasa de cambio de RD$42.19 por dólar, la cual mostraba una apreciación del peso de 23% con relación al nivel máximo de RD$55.07 por dólar registrado el 3 de febrero de ese año. El país había sufrido una crisis bancaria de grandes proporciones y el rescate de depositantes con emisión monetaria provocó una fuerte devaluación del peso. El sobreajuste de la tasa de cambio fue desapareciendo en la medida en que el BC comenzó a recoger el exceso de liquidez colocando títulos de deuda y la inflación fue licuando los balances monetarios reales. Para compensar por la fuerte caída del salario real, se procedió con un ajuste del salario mínimo que asumió que la tasa de cambio se estabilizaría en la vecindad de RD$45 por dólar. Nuevas autoridades fueron nombradas por un período de dos años en el BC. Entre el 16 de agosto de 2004 y el 22 de marzo de 2005, la tasa de cambio se redujo de RD$42.19 a RD$28.01 por dólar, dando lugar a una apreciación adicional del peso de casi 34%. En lugar de acumular una buena cantidad de reservas de divisas, se optó por convertir al peso dominicano en la moneda del mundo que más se fortaleció en ese período de siete meses. Las empresas de zonas francas de exportación, las cuales habían elevado los salarios en línea con el aumento del salario mínimo acordado, perdieron competitividad como consecuencia de la anormal apreciación del peso. Sólo en 2005 se perdieron 34,972 empleos, casi el 20% del empleo registrado en el sector de zonas francas a final de 2004. No se perdieron más porque el presidente Fernández instruyó a Hacienda a subsidiar una parte de la nómina de las empresas de zonas francas.

El pasado 2 de abril, la tasa de cambio llegó a RD$63.05 por dólar, mostrando una depreciación de 2.9% con relación al cierre del 31 de diciembre de 2024. El ritmo de depreciación del peso estaba por encima del que indicaba la tasa de cambio de equilibrio de largo plazo, lo que justificaba la intervención del BC para que la depreciación retornase al nivel requerido. En ese momento, la administración Trump nos estableció un arancel que reduciría la competitividad de las exportaciones nacionales y de zonas francas en un 10%. Sorprendentemente, en lugar de estabilizar la tasa a un nivel cercano a RD$62.50 por dólar y acumular una parte de las reservas de divisas que se perdieron en el 2024, el BC ha favorecido, una vez más, una política de apreciación del peso que ha llevado la tasa de cambio a RD$59.05 por dólar, por debajo del cierre al 31 de diciembre de 2024 (RD$61.30). Al 10% del arancel “recíproco” de Trump y a la anormal apreciación del peso de 6.3% de los últimos 23 días, la mayor del mundo, ahora se plantea elevar en 25% el salario de las zonas francas. Este tipo de políticas listadas en el “Manual del Populismo Macroeconómico”, explican el porqué mientras en 1994, nuestras exportaciones de bienes representaban el 32.3% del PIB, el año pasado apenas llegaron a 11.1%.

Definitivamente, debemos reformar la Ley No. 183-02 Monetaria y Financiera para elevar de 2 a 5 años el período del nombramiento del Gobernador del BC. Los 2 años que establece la ley actual erosionan de manera muy lamentable la sensatez que debe prevalecer siempre en nuestras políticas monetarias, financieras y cambiarias.