Están molestos. ¿Quiénes? Algunos caballeros de la industria eléctrica que operan en nuestro mercado spot. Entienden que pudieron haber ganado más plata vendiendo su energía a las EDES, si los gobiernos de Medina y Abinader no hubiesen estimulado la conversión a gas natural de plantas de electricidad que operaban con Fuel Oil #6 (FO#6) y Fuel Oil #2 (FO#2).

Nuestros gobiernos, tiempos atrás, comprendieron que los elevados precios de los derivados del petróleo y su excesiva volatilidad constituían factores de expansión de los déficits del sector eléctrico, de las finanzas públicas y de la cuenta corriente de la balanza de pagos. Concluyeron que la nación ganaría con la conversión de generadoras a gas natural, conscientes de los enormes beneficios que ha reportado al país el contrato a largo plazo de compra de gas natural que AES Andres mantiene con BP Gas Marketing Limited y la posibilidad de que otras generadoras pudiesen incursionar en el mercado de contratos de gas, un combustible cuyo precio no solo es menos volátil que el de los derivados de petróleo, sino también más bajo. En 2021, por ejemplo, el precio anual promedio del FO#2 y FO#6 fue de US$19.44 y US$13.12/MMBTU, respectivamente, superiores al precio del gas natural pagado por AES, US$4.05/MMBTU, y por las generadoras convertidas, US$8.26/MMBTU.

La conversión a gas de Quisqueya 1, Quisqueya 2 y CESPM (en lo adelante, QQC) ha generado ahorros considerables a la nación. En primer lugar, al emigrar del FO#6 y FO#2 al gas, QQC le ha ahorrado al país en compra de combustibles y a las EDES en facturación, US$124.1 millones entre marzo de 2020 y marzo de 2022.

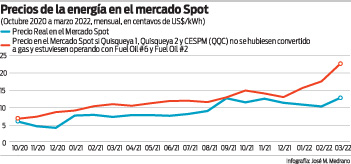

A este ahorro directo, tenemos que agregar el ahorro indirecto inducido por la conversión al desplazar a las generadoras más ineficientes que venden en el mercado spot. La conversión de QQC a gas las hizo más competitivas y flexibles, lo que provocó un aumento de la oferta efectiva de electricidad en el mercado de contratos. Las EDES, en consecuencia, redujeron su demanda de energía en el mercado spot, generando una dinámica favorable en este mercado pues, en lugar de que plantas ineficientes que generan energía muy cara fuesen las determinantes del precio final a pagar por las EDES en el mercado spot, luego de la conversión de QQC, la determinación del precio a pagar en dicho mercado recayó en plantas más eficientes, lo que redujo el precio en el spot. Esta reducción en el precio del mercado spot en relación al precio que habría pagado ese mercado si la conversión de los 740 MW de QQC no hubiese ocurrido, ha producido un ahorro a la nación de US$72.2 millones. Ese ahorro que ha recibido la nación, en ausencia de la conversión, habría sido recibido como ingresos por las empresas generadoras que operan en el mercado spot.

Por otra parte, la conversión requirió a QQC la firma de los contratos a largo plazo de suministro de gas natural. Esto le creó al Ministerio de Hacienda la plataforma que necesitaba para comprar un seguro sobre el índice del precio del gas natural NYMEX-Henry Hub. A abril de 2021, este seguro había reportado una ganancia extraordinaria de US$38.4 millones.

Cuando sumamos los ahorros directos e indirectos de la conversión y la ganancia extraordinaria del seguro comprado por Hacienda posibilitada por la conversión, tenemos que, entre marzo de 2020 y marzo de 2022, el ahorro total producido por la conversión a gas de QQC ascendió a US$234.6 millones.

Asumiendo los precios promedio de US$68.50/BBL para el FO#6, US$92.20/BBL para el FO#2 y US$8.53/MMBTU para el gas de conversión del período 2010-2021 (excluyendo el 2020, año de la pandemia), tenemos que el ahorro anual que produciría la conversión alcanzaría US$335.8 millones, de los cuales US$149.4 millones se explican por el ahorro directo en compras de combustibles de QQC y US$186.4 millones por la reducción del precio que pagarían las EDES en sus compras en el spot. Si se utilizan los precios de Platts de principios de la semana pasada (US$97.10/BBL para el FO#6, US$159.60/BBL para el FO#2 y US$13.20/MMBTU para el gas), el ahorro anual alcanzaría US$518.2 millones. En este último caso, los generadores del mercado spot dejarían de percibir US$278.9 millones.

La realidad es que la conversión a gas de QQC “ha sido una vaina” para los generadores del spot. La regularización de los pagos de la factura eléctrica a los generadores prácticamente ha evaporado los pagos de intereses y penalidades por atrasos que los generadores del spot cobraban a las EDES/Hacienda.

Recordemos que el Reglamento de la Ley General de Electricidad establece que, si las EDES se atrasan en los pagos correspondientes a la facturación de energía adquirida de los generadores que venden en el mercado spot, estos cargarán sobre el atraso (deuda) “la tasa de interés activa promedio ponderado semanal vigente en cada día de atraso, de los bancos comerciales y múltiples, …más un recargo de dieciocho (18%) anual”. En total, más de 25%. Por este concepto, entre el 2013 y septiembre del 2018, los generadores del spot recibieron US$158 millones.

Luego de perder esos ingresos por intereses y penalidades, a partir de marzo de 2020, debido a la conversión a gas de QQC, los generadores del spot comenzaron a perder también las rentas excesivas que se generan en el mercado spot cuando la indisponibilidad de plantas en el mercado de contratos abulta la demanda de energía en el spot y abre las compuertas a los generadores más ineficientes de ese mercado, entre los cuáles, el más ineficiente termina marcando el precio que se pagará a todos los que venden energía en el spot. Es así como los generadores más eficientes del spot terminan rentando la ineficiencia de sus colegas menos eficientes. La renta de la ineficiencia termina siendo pagada por las EDES, el Ministerio de Hacienda, y al final por todos los dominicanos, sea a través del aumento de la tarifa eléctrica, de los impuestos o del endeudamiento público.

Lo anterior explica la campaña negativa en los medios de comunicación y el inicio de acciones legales que algunos caballeros del spot han desplegado en contra de la conversión a gas de QQC. A ellos les importa un comino que las empresas Energía Natural Dominicana (ENADOM), CESPM, Quisqueya 1 (Barrick), y Quisqueya 2 (EGE Haina) hayan invertido US$481 millones en la construcción de los 50 km del Gasoducto del Este, del nuevo tanque de GNL de 120,000 m3, y en la conversión de los 740 MW de QQC. Han movido cielo y tierra para que el Gobierno dé marcha atrás a la conversión o la haga añicos, impidiendo a las empresas que invirtieron recursos para aumentar la participación del gas en nuestra matriz de generación, recuperar la inversión realizada. Solicitan, por ejemplo, que a CESPM se le pague un precio de capacidad ajustado por la disponibilidad casi nula que registra el historial de dicha planta cuando años atrás operaba con FO#2, el más caro de todos los combustibles, lo que llevaba al Organismo Coordinador (OC) a dictaminar el no despacho de la misma. En otras palabras, que, al ajustar por una bajísima disponibilidad histórica, luego de CESPM haber invertido en su conversión a gas natural, en lugar de recibir el precio de capacidad que paga el mercado ajustado por su disponibilidad actual generando con gas natural, a CESPM se le pague cero. Adicionalmente, para bajar a QQC en la lista de méritos que sirve de base al orden de despacho, reclaman que al costo variable de energía se agregue el cargo fijo que QQC pagan a ENADOM por el uso del tanque y el gasoducto, el cual deben pagar independientemente de que QQC mantengan gas en el tanque o lo transporten a sus plantas, pues los contratos firmados con ENADOM son del tipo “take-or-pay”. Solo con ese tipo de contratos, puede ENADOM recuperar la inversión y hacer frente a los compromisos asumidos con los acreedores bancarios.

Si los insaciables caballeros del spot logran su objetivo, la conversión a gas, de facto, quedaría eliminada. Las empresas que invirtieron no podrían pagar a sus acreedores y el default sería inminente. La factura de combustibles del país, el déficit de las EDES y el déficit fiscal aumentarían. Todo lo que la nación perdería terminaría transformándose en ganancias extraordinarias para los caballeros del spot. Estos recuperarían la conformidad que tenían en el pasado y abrazarían a los funcionarios del gobierno que les permitan cobrar cientos de millones de dólares adicionales por el servicio que proveen. Si alguien tiene dudas, anote. Si QQC fuesen obligadas a devolverse y generar con FO#6 y FO#2, el precio en el mercado spot que haría el corte para igualar la oferta y la demanda de electricidad sobre la base de que el precio del último generador en despachar determina el precio de ese mercado, habría alcanzado 22.61 centavos de dólar en el mes de marzo pasado, en lugar del precio real de 12.85 centavos que prevaleció en ese mes. Dado que el OC tiene un tope o “cap” de 21.81 centavos, la ambición desmedida e insaciable de algunos caballeros del spot había obligado a adelantar los apagones que hoy afectan a la nación. Si lo que se persigue es crearle más problemas al presidente Abinader, complazcan a los insaciables caballeros del spot.