Las señales que provienen del exterior parecen indicar que el 2023 podría quedar registrado como un año de desaceleración significativa de la economía mundial. Las políticas monetarias restrictivas adoptadas por la mayoría de los bancos centrales del mundo están logrando el objetivo de recortar la demanda agregada y con ello, reducir las presiones inflacionarias. Lamentablemente, el principal damnificado será el crecimiento económico. En el caso de República Dominicana, el giro firme dado por el Banco Central a la política monetaria desde finales del 2021, ha mostrado resultados aun más efectivos que los observados en los países desarrollados cuyos bancos centrales exhibieron un rezago en la toma de decisiones. Entre abril y noviembre de este año, la inflación ha bajado casi 2 puntos porcentuales, al descender de 9.64% a 7.58%. Todo apunta a que, a marzo de 2023, podríamos estar observando una inflación anualizada por debajo de 5.5%, lo que nos colocaría en la trayectoria correcta para alcanzar la meta de inflación de 4.0% antes de que termine el próximo año.

El Gobierno ha indicado que aspira a un crecimiento real del PIB de 5% en el 2023. La meta es realmente ambiciosa si se tiene en cuenta el impacto recesivo que podría estar comenzando a tener ya el ingreso de las tasas de interés reales al cuadrante positivo, principalmente sobre el consumo, la inversión y, de manera específica, sobre el sector de construcción privada. No es por casualidad que el Indicador Mensual de Actividad Económica (IMAE) mostró una desaceleración al bajar de 4.8% en septiembre a 3.8% en octubre. El reto se intensifica al catalogar como excesivamente remota la posibilidad de que el sector turismo pueda, en el 2023, replicar el extraordinario crecimiento real que ha exhibido este año.

Todos los factores que orbitan alrededor del turismo (lento crecimiento de la economía mundial, altas tasas de interés, agotamiento del ahorro de los hogares en los países desarrollados, elevados costos de los pasajes aéreos vis-a-vis otros destinos, decisiones fuera de nuestro control que limitan la disponibilidad de asientos por recortes en número de vuelos) parecen estar alineándose para que el sector turismo ingrese al territorio donde habitan las tasas de crecimiento normales o razonables (10% o menos). La desaceleración económica global no permitirá que las exportaciones, las zonas francas y las remesas operen como sectores emergentes que puedan sustituir el menor dinamismo que podrían exhibir la construcción privada y el turismo.

Una opción sería cruzarse de brazos y dejar que la economía haga un aterrizaje suave, que se aleje 2 puntos porcentuales de su crecimiento potencial de 5%. En otras palabras, que aceptemos un crecimiento en la vecindad de 3% en el 2023, un nivel que ya desearían muchos países de la región que han sido clasificados en el grupo que registrará crecimiento muy bajo o como Chile, que ha sido incluido en la lista de crecimiento negativo (-1.0%). La otra opción es que el Gobierno y el Banco Central, actuando de manera coordinada, pongan en ejecución una estrategia que permita acelerar la ejecución del ambicioso programa de construcción de 62,000 viviendas anunciado en enero de 2021, denominado Programa Nacional de Vivienda Familia Feliz, el cual se ejecuta bajo el liderazgo y la sombrilla del Ministerio de la Presidencia (Minpre).

Desconocemos cómo ha ido avanzando la ejecución de esa trascendental iniciativa. No tenemos la menor duda de que la aceleración en su ejecución, que involucra a todas las entidades del Gobierno Central que intervienen en el sector de la vivienda, puede restaurar la energía que ha perdido en los últimos años la inversión pública para actuar como factor dinamizante de la actividad económica. Una mirada rápida a los depósitos del sector público en el sistema bancario consolidado (incluido el Banco Central), ascendentes a cerca de RD$400,000 millones a octubre de este año, revela que el Gobierno cuenta con recursos para acelerar dicho programa o cualquier otra inversión pública necesaria. De nuevo, este esfuerzo debe ser consensuado con el Banco Central para garantizar que esa inversión no atente contra el objetivo de alcanzar, en un tiempo razonable, la meta de inflación de 4%.

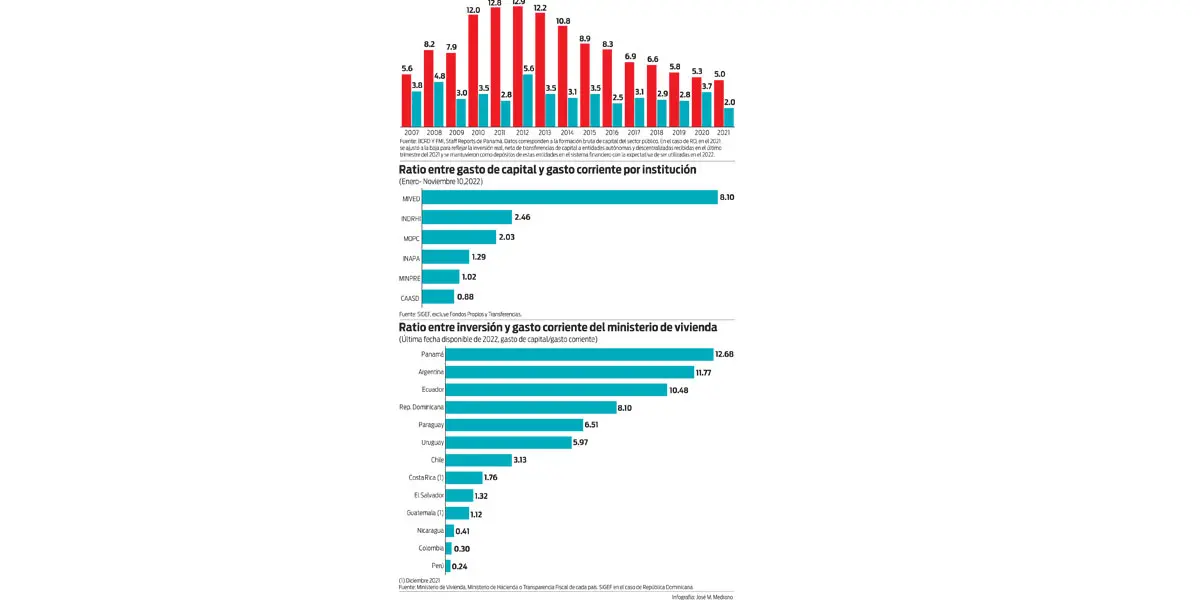

Uno de los puntos débiles de las finanzas públicas de República Dominicana es la gran inflexibilidad que exhibe el gasto público debido a la elevada participación que tiene el gasto corriente en el gasto total. En el 2019, por ejemplo, de cada 100 pesos gastados por el Gobierno, 92 se destinaron a pagar gastos corrientes; apenas 8 fueron canalizados hacia inversiones públicas. Mientras en Panamá, por ejemplo, la participación de la inversión pública en el gasto público fue, en promedio, de 33.1% en el período 2009-2019, en República Dominicana fue de apenas 16.7%, y cayó a un promedio de 8.5% en los años 2017-2019. Eso explica el por qué mientras la inversión pública en Panamá promedió 8.6% del PIB en el 2007-2021, en República Dominicana apenas alcanzó 3.4% del PIB, para llegar a su nivel más bajo en el 2021, cuando terminó en 2% del PIB.

Esta diferencia tiene repercusiones sobre las posibilidades de crecimiento de largo plazo. Como revelan Garry y Rivas Valdivia (2017) en la investigación “An Analysis of the Contribution of Public Expenditure to Economic Growth and Fiscal Multipliers in Mexico, Central America and the Dominican Republic, 1990-2015”, publicada por la Cepal, la baja inversión pública en el gasto total y como porcentaje del PIB (menos de 4% del PIB) de los países analizados, explica por qué los multiplicadores de largo plazo del gasto de capital (inversión pública) resultan ser inferiores a los del gasto corriente, con la excepción de Panamá. Así, mientras en República Dominicana el multiplicador de largo plazo del crecimiento del PIB generado por el gasto corriente (gasto de capital) es de 1.3 (0.9), en el caso de Panamá el resultado es 0.8 (1.4). Los autores concluyen que “esta situación impone fuertes restricciones al crecimiento económico de largo plazo, ya que el aumento adicional del gasto corriente reduce el margen de los gobiernos para fortalecer los sectores productivos mediante la promoción de la inversión, la competitividad y la productividad.”

De las entidades públicas que intervienen en la ejecución de la inversión pública, el joven Ministerio de Vivienda exhibe la relación gasto de capital a gasto corriente más elevada (8.10), seguido por el Indhri (2.46), MOPC (2.03), Inapa (1.29), Minpre (1.02) y Caasd (0.88). Dado lo anterior y teniendo en cuenta que la energía que podría inyectarse en el 2023 a la inversión pública podría ser generada con la construcción de viviendas, sería fundamental elevar la participación de dicho ministerio en las ejecutorias del ambicioso programa de construcción de viviendas que ejecuta la presente administración, pues la efectividad del gasto marginal de inversión que se ejecute a través de ese ministerio será mayor, para llevarlo a una posición cercana a la del Ministerio de Vivienda y Ordenamiento Territorial de Panamá, el cual exhibe una relación de gasto de capital a gasto corriente de 12.68, la más elevada de la región. Solo los ministerios de vivienda de Panamá, Argentina y Ecuador tienen ratios de gasto de capital a gastos corrientes más elevados que los del Mived en República Dominicana. Necesitamos gerencia efectiva para motorizar la inversión pública. Las métricas comparativas con sus pares locales y regionales, revelan que el Mived la tiene.