El 5 de agosto de 2004 República Dominicana firmó su adhesión al CAFTA, provocando su conversión a DR-CAFTA. Para ciertos productos, incluyendo el arroz, se estableció un proceso de desgravación arancelaria gradual que culminaría en el libre comercio a partir del 1ro. de enero de 2025. En aquel entonces, muchos entendieron que 20 años constituía un tiempo adecuado para que ejecutar las reformas necesarias que permitirían elevar la productividad de los sectores transitoriamente protegidos por el arancel, incluyendo el arrocero. Este último vio descender el arancel sobre las importaciones de arroz procedentes de los países del DR-CAFTA, incluyendo Estados Unidos, de 23% en 2023 a 11.75% este año, antes de incorporarse al listado de productos con arancel 0% a partir de 2025.

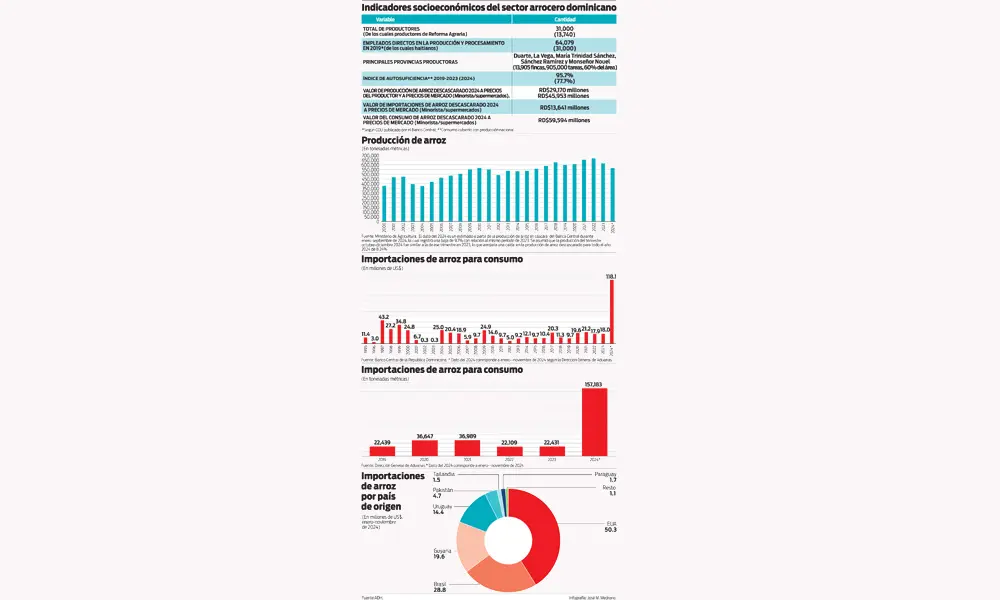

Detengámonos un instante para compenetrarnos con los principales indicadores socioeconómicos de la producción, procesamiento y comercialización del arroz en nuestro país. Cerca de 31,000 productores, incluyendo los que no fueron registrados como tales por el censo pues la producción de arroz no constituía su principal actividad, tienen la responsabilidad de producir casi la totalidad del arroz que consumen los dominicanos y los turistas que nos visitan. De ese total, unos 13,740 son productores de la Reforma Agraria. Aunque algunos funcionarios gubernamentales y expertos indican que el sector arrocero emplea entre 250,000 y 300,000 empleados, esas cifras parecen incluir un alto componente de empleos indirectos. El Banco Central, que acaba de publicar los Cuadros de Oferta y Utilización (COU), indica que en 2019 el total de empleados directos (asalariados, cuenta propia, empleadores, patronos, trabajadores familiares no remunerados y otros trabajadores no remunerados) en el cultivo y procesamiento de arroz ascendía a 64,079, de los cuales algunos expertos estiman que unos 31,000 son nacionales haitianos. No pensamos que el nivel de empleados directos en 2024 sea mayor que el de 2019 si asume que existe una relación estrecha entre el nivel de la producción y el empleo y se tiene en cuenta que en el 2024 la producción quedó por debajo de la de 2019.

Las provincias Duarte, La Vega, María Trinidad Sánchez, Sánchez Ramírez y Monseñor Nouel son las principales geografías arroceras del país, con un total de 13,906 fincas y 905,000 tareas sembradas que ocupan el 60% de su superficie. Durante el período 2019-2023, el índice de autosuficiencia promedió 95.7%. En el 2024, sin embargo, debido al impacto negativo que tuvo la sequía que prevaleció a principios de este año, la autosuficiencia bajó a 77.7%. El sector arrocero es uno de los segmentos de agricultura dominicana con mayor valor económico. El valor de la producción de 2024, medida al precio de venta promedio del productor, alcanzó RD$29,170 millones; medida a precios de venta al detalle, alcanzó RD$45,953 millones. El valor de las importaciones, calculadas a precios de venta al consumidor, fue de RD$13,652 millones en el 2024. De ahí que el consumo aparente de arroz en nuestro país representó un gasto a los consumidores ascendente a RD$59,594 millones.

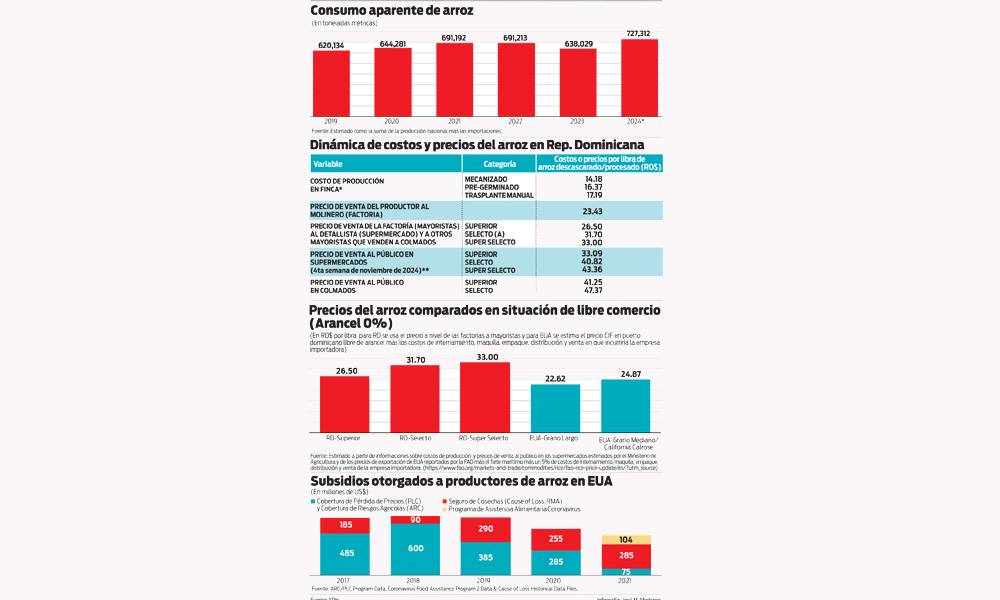

La producción nacional de arroz pasó de 419,241 TM en 2005 a 654,203 TM en 2022, para un crecimiento anualizado de 2.7%. Entre 2022 y 2024, sin embargo, la producción ha bajado un 15.6%. En 2023, la caída de 8% fue provocada por las altas temperaturas durante el verano. El descenso de 8.2% este año, como indicamos, fue provocado por la sequía durante los primeros meses de 2024. Las importaciones de arroz oscilaron entre 22,000 y 37,000 TM durante el período 2019-2023. En el período enero-noviembre de este año, sin embargo, ascendieron a 157,183 TM, equivalente a US$118.1 millones, casi 8 veces el promedio anual del valor importado en el período 1995-2023. EE. UU. fue el principal proveedor de arroz importado por República Dominicana este año, con el 42.4% del total de las importaciones, seguido por Brasil (24.4%), Guyana (16.6%) y Uruguay (12.2%). Sumando la producción nacional y las importaciones, teniendo en cuenta que las exportaciones son mínimas y asumiendo que los inventarios no son considerables, se tiene que el consumo aparente de arroz en 2024 se acercó a las 727,000 TM.

No es posible especular sobre el impacto que tendría la eliminación del arancel sobre las importaciones de arroz proveniente de EE. UU. que se deriva de los compromisos asumidos por el país cuando se adhirió al CAFTA en 2004, si no nos adentramos un momento a analizar el proceso de formación de los precios del arroz en el país. Para 2024, el Departamento Bio-Arroz del Ministerio de Agricultura ha estimado que los costos de producción del arroz son los siguientes: RD$14.18/libra para el arroz mecanizado, RD$16.37/libra para el pre-germinado y RD$17.19/libra. Si a los costos que tradicionalmente ha estimado Bio-Arroz se les agrega el costo devengado (no realizado) del arrendamiento de los terrenos, los costos de producción en finca serían RD$16.58, RD$17.45 y RD$18.52/libra, respectivamente. Para convertir una libra de arroz en cáscara a arroz blanco procesado y listo para consumo, se utilizó el coeficiente de insumo-producto de 0.65 que se deprende de las estadísticas de producción del Banco Central y el Ministerio de Agricultura para el 2023.

Los productores venden el arroz a las factorías a un precio promedio de RD$23.43/libra. Estas, a su vez, lo venden a los supermercados y a los mayoristas que venden a los colmados a RD$26.50/libra el arroz superior, RD$31.70 el selecto y RD$33.00 el super selecto. Los supermercados, durante la cuarta semana del pasado mes de noviembre, vendían el superior a RD$33.09/libra, el selecto a RD$40.82 y el super selecto a RD$43.36. Los colmados, que compran el arroz a otros mayoristas, lo venden ligeramente más caro: RD$41.25/libra el superior y RD$47.37 el selecto. Recordemos que la Encuesta de Ingresos y Gastos de los Hogares – ENIGH 2018 realizada por el Banco Central reveló que el 67.9% de los hogares compran los alimentos crudos en los colmados y solo el 16.6% en los supermercados.

Para tener una idea aproximada sobre el impacto que tendría la entrada en vigencia de una política de libre comercio del arroz entre República Dominicana y los países miembros del DR-CAFTA (Estados Unidos, Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica), debemos comparar el precio de venta de las factorías a los mayoristas y supermercados con el precio en frontera o puerto dominicano (CIF) del arroz proveniente de esos países. Para el análisis utilizaremos los precios de exportación de EE. UU. reportados por la FAO para noviembre de 2024, ajustados para incorporar los costos de internamiento, maquila, empaque, distribución y venta de la empresa importadora. Como vimos, los precios de la factoría a los supermercados y mayoristas que venden a los colmados, según las informaciones que hemos obtenido, son RD$26.50 la libra de arroz superior, RD$31.70 el selecto y RD$33.00 el super selecto.

Los precios de los dos tipos de arroz importado desde Estados Unidos serían RD$22.62/libra el grano largo y RD$24.87/libra el grano mediano “California Calrose”. Como se puede observar, si los consumidores dominicanos mostrasen indiferencia entre las características de los arroces, específicamente, brillo, sabor y dilatación del arroz dominicano y el estadounidense, el libre comercio o arancel 0% para las importaciones de arroz constituiría una seria amenaza para el sector arrocero nacional en caso de que no fuese posible que el Gobierno, los productores y las factorías se sienten a ponderar posibles medidas que permitan reducir los costos que sustentan la formación del precio a que las factorías venden el arroz a supermercados y mayoristas.

Estoy consciente que los expertos podrían indicar que el problema fundamental es que el Gobierno estadounidense provee una variedad considerable de subsidios a sus productores de arroz. Las informaciones que hemos obtenido revelan que los tres principales subsidios otorgados por el Gobierno de EE. UU. a sus productores de arroz son la Cobertura de Pérdida de Precios (PLC) y Cobertura de Riesgos Agrícolas (ARC), el Seguro de Cosechas (Cause of Loss-RMA) y el Programa de Asistencia Alimentaria Coronavirus (transitorio). En el período 2017-2021, estos subsidios sumaron US$3,000 millones. Para la cosecha de 2022, se estima que la sumatoria de todos los subsidios y asistencias otorgados por el Gobierno de EE.UU. ascendió a 1.28 centavos de dólar por libra, es decir, RD$0.78 por libra, muy por debajo del 5% del valor de la producción de arroz en los EE.UU. que la ley de “minimis” (OMC) permite a países desarrollados como EE. UU.

No creemos razonable iniciar una investigación sobre los subsidios y asistencias concedidas por el Gobierno de EE. UU. a sus productores de arroz para justificar un “waiver” de nuestro compromiso de libre comercio en el arroz a partir de enero de 2025. Recordemos que el Gobierno dominicano también ofrece un apoyo considerable a la producción, distribución y comercialización de arroz en el país. En primer lugar, la provisión de agua para la producción de arroz incorpora un subsidio substancial. Un estudio de Chalas, J. et al de 2019 estimó que con las tarifas vigentes en los años 2007-2010, el valor económico total del agua no recuperable considerando la inversión de las Juntas de Regantes y del INDHRI ascendió a RD$512 millones al año. En segundo lugar, en momentos críticos, el Gobierno ha establecido subsidios transitorios para mitigar el impacto del alza de los precios de insumos importados que son utilizados en la producción de arroz. En el período 2021-2024, el Gobierno destinó RD$5,150 millones para subsidiar el precio de los fertilizantes. La producción de arroz ha sido una de las más beneficiadas dado que el 48% de los costos de producción es explicado por el costo de fertilizantes y agroquímicos. A lo anterior habría que agregar los financiamientos a tasas de interés más bajas que las de mercado que ha otorgado el Banco Agrícola al sector arrocero, incluyendo algunos préstamos a tasa 0%. Y, finalmente, la asistencia considerable que representa el programa permanente de pignoración que ejecuta el Gobierno dominicano con el sector arrocero, el cual incluye financiamientos del Banco de Reservas a una tasa de 6% anual y la absorción, por parte del Gobierno, de los costos del almacenamiento y del seguro del arroz. Aunque es posible que la suma de todos esos subsidios y ayudas queden por debajo del 10% del valor de la producción que la ley de “minimis” permite a los países en desarrollo, el Gobierno dominicano debería evitar un arbitraje que obligaría al árbitro a estimar y comparar los subsidios y ayudas que ambos países otorgan a sus productores. Pensamos que dado que ninguno de los dos países, aparentemente, sobrepasa el tope permitido por la ley de “minimis”, no deberíamos tocar esa tecla.

Han pasado 20 años desde que pasamos a formar parte del DR-CAFTA. Cinco períodos de gobiernos, tres presidentes diferentes, seis ministros de Agricultura, varias organizaciones empresariales del sector agropecuario y arrocero y más de 30,000 productores de arroz, no pudieron acordar una estrategia para aumentar significativamente la productividad y la eficiencia del sector arrocero a los niveles que se requerían para hacer frente, eventualmente, a las importaciones de arroz, libre de arancel, procedente de EE. UU. Ante esta realidad y consciente del daño considerable que podría producir al sector arrocero la importación de arroz libre de arancel procedente de EE. UU., el Poder Ejecutivo tomó la decisión de emitir un decreto que establece una cuota preferencia de 23,300 TM de arroz procedente de EE. UU. que entraría con arancel 0%; por encima de cuota, el arancel sería de 99%, superior al de 11.75% que tuvo vigente este año y que se aplicó a las casi 70,000 TM que se importaron desde EE. UU. No voy a detenerme a analizar las bondades económico-sociales y debilidades legales que podría exhibir el decreto. Contamos con expertos mucho más calificados en la materia para emitir opiniones serias.

Lo que si me atrevería a recomendar es que comencemos a preparar algunas concesiones que podríamos llevar a una mesa de negociación política con la nueva administración estadounidense que asumirá el próximo 20 de enero de 2025. Debemos prepararnos para demostrar, con mucha claridad y credibilidad, la magnitud del daño económico que sufriría el sector arrocero dominicano y sus serias implicaciones económicas y sociales si entre las partes no llegamos a un acuerdo que nos permita diferir, por varios años más, el libre comercio en el arroz a que nos conmina el DR-CAFTA.

Entre los puntos que deberíamos estar preparados para llevar a la mesa de negociaciones podría estar el aumento de la cuota preferencial de 23,300 TM con arancel 0% que permitiríamos a los exportadores de EE. UU. teniendo en cuenta que en 2024 terminamos importando más de 160,000 TM. Ninguno de los otros países que exportan arroz a República Dominicana nos ofrecen los beneficios que nos reporta anualmente EE. UU. En consecuencia, ese es un punto en el cual podríamos ser flexibles si la nueva administración solicita ajustes, cambios o compensaciones. También podría contemplarse, como me comentó Jaime Aristy Escuder, otorgar a las empresas estadounidenses el monopolio de la provisión de carbón para la Central Termoeléctrica Punta Catalina. No creo necesario comparar los aportes de EE. UU. a nuestra economía y nuestra población con los bienes y males que recibimos de Colombia. A lo anterior podríamos añadir el establecimiento de un “monotributo” a ser cobrado en nuestras aduanas a todas las importaciones procedentes de China realizadas por empresas de nacionales chinos en el país y que están compitiendo deslealmente con las importaciones de productos similares procedentes de EE. UU. Ese “monotributo” consolidaría en un impuesto específico, denominado en US$ por tamaño del furgón, el arancel, los impuestos selectivos, el ITBIS externo e interno y el impuesto sobre la renta. Debemos explicar a la contraparte estadounidense que el libre comercio del arroz forzaría al Gobierno dominicano a otorgar transferencias directas a todos los productores de arroz desplazados por las importaciones, lo que reduciría sensiblemente la disponibilidad de recursos del Gobierno para seguir persiguiendo con intensidad y efectividad el narcotráfico.

El “waiver” temporal que pudiésemos conseguir, sin embargo, debemos utilizarlo, a diferencia lo sucedido en los últimos 20 años, para ejecutar las reformas necesarias que requiere el sector arrocero que le permitan elevar su eficiencia y productividad. De esa manera, eliminaríamos las preocupaciones permanentes de nuestros productores sobre el eventual libre comercio del arroz y permitiríamos a 11 millones de consumidores dominicanos y 12 millones de turistas y visitantes consumir arroz a precios más bajos que los que enfrentan en estos momentos.