El 22 de diciembre de 2024, Stephen Miran fue seleccionado por Donald Trump para ocupar la jefatura del Consejo de Asesores Económicos de su gobierno. Un mes antes, Miran, en ese entonces Estratega Principal de Hudson Bay Capital, una empresa global de gestión de inversiones, publicó un documento titulado “A User’s Guide to Restructuring the Global Trade System”. Para muchos, la Guía de Miran constituye el soporte teórico del tsunami arancelario de la administración Trump que se produjo el pasado 2 de abril, tildado por el presidente estadounidense como el “Día de la Liberación”.

En su Guía, Miran incluye una sección denominada “Tarifas y Compensación de Moneda” en la que sostiene que el establecimiento de tarifas no tiene necesariamente que impactar el nivel de precios de la economía de un país grande como EE. UU. y, por tanto, generar un aumento en la inflación. Amparándose en un artículo de Olivier Jeanne y Jeongwon Son John publicado en el Journal of International Money and Finance el año pasado (To what extent are tariffs offset by exchange rates”), Miran señala que “la razón clásica por la que las monedas compensan los cambios en los aranceles es que estos mejoran la balanza comercial, lo que a su vez ejerce una presión alcista sobre la moneda (dólar se aprecia frente a la moneda del país tarifado) por razones tradicionales.”

Miran afirma más adelante que “en los datos macroeconómicos del período 2018-2019, los aranceles operaron prácticamente como se describió anteriormente. El tipo arancelario efectivo sobre las importaciones chinas aumentó 17.9 puntos porcentuales desde el inicio de la guerra comercial en 2018 hasta alcanzar el tipo arancelario máximo en 2019. A medida que los mercados financieros asimilaban las noticias, el renminbi chino se depreció frente al dólar durante este período un 13.7 %, de modo que el precio de importación en dólares estadounidenses después de aplicar aranceles aumentó un 4.1 %. En otras palabras, la fluctuación cambiaria compensó más de tres cuartas partes del arancel, lo que explica la insignificante presión alcista sobre la inflación. Medida desde el máximo hasta el mínimo de la moneda (¿quién sabe exactamente cuándo el mercado empieza a descontar las noticias?), la fluctuación de la moneda fue del 15%, lo que sugiere una compensación aún mayor.” En el artículo “El arancel, ¿Santo Grial de la Economía de EE. UU.?” que publicamos el pasado 20 de enero, señalamos que el dato de la apreciación mencionada por Miran de 13.7% del dólar frente al renminbi chino en el 2018-2019 se distanciaba bastante de la apreciación anual promedio de 2.2% del dólar frente al renminbi registrada por el FMI entre 2017 y 2019.

Los argumentos anteriores posiblemente son los que han llevado al presidente Trump y a su equipo a plantear que la andanada de aranceles “recíprocos” lanzada el 2 abril no afectará la inflación y que, por tanto, el Banco de la Reserva Federal (FED) que preside Jerome Powell no debe seguir dilatando el recorte de la tasa de interés. Cuando uno lee el conjunto de argumentos teóricos planteados por Miran y apoyados por el halcón arancelario Peter Navarro para justificar el establecimiento de los aranceles de la administración Trump, está claro que los asesores económicos del presidente estadounidense abrazan planteamientos simples que podrían tener lugar en la geografía del “equilibrio parcial”. Por alguna razón Miran ha olvidado lo peligroso que resulta dar consejos a los presidentes sobre la base de lo que son solo posibilidades teóricas en modelos simples de equilibrio parcial. Independientemente de la animadversión de la nueva administración estadounidense hacia Francia, los asesores y consejeros del presidente Trump deberían regresar unos días a sus almas mater para leer de nuevo los textos fundamentales del padre del equilibrio general en economía, el francés Léon Walras. Eso sería mucho más productivo para EE. UU. y para el mundo en general que seguir las “orientaciones de economistas inexistentes” como el nombrado Ron Vara, que no es otra cosa que el anagrama de Navarro, según Musk, el principal “moron” de la corte proteccionista.

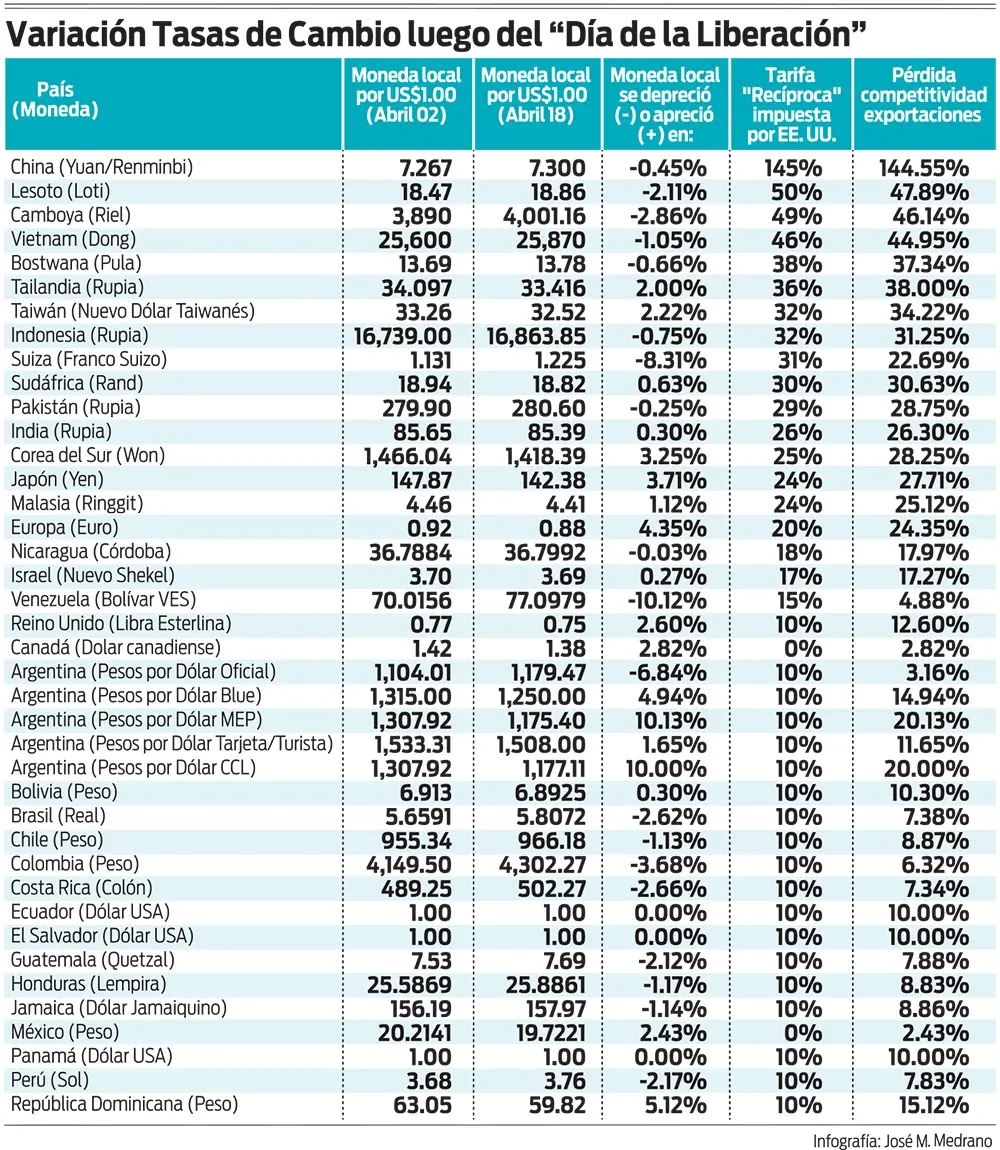

Han pasado más de dos semanas luego del anuncio de los aranceles “recíprocos” que supuestamente persiguen poner fin a la práctica de “infidelidad” comercial de 182 países, incluyendo a República Dominicana, país con el cual EE. UU. exhibió un superávit comercial de US$41,302 millones en el período 2015-2024. ¿Ha tenido lugar la compensación de las tarifas impuestas unilateralmente por EE. UU. con depreciaciones de las monedas de los países tarifados en porcentajes similares a los aranceles “recíprocos” anunciados el pasado 2 de abril? Para responder a la pregunta tomamos 36 países, incluyendo a los afectados por los aranceles “recíprocos” más elevados y los principales países de la América Latina. La compensación no ha tenido lugar. Comencemos con China. El arancel “recíproco” acumulado con los “represálicos” suma 145%. Según los modelos de equilibrio parcial de Miran y Vara, el yuan o renminbi debió sufrir una depreciación de 145%, de manera que el arancel terminase siendo pagado por los chinos y no por los estadounidenses. Al 18 de abril, sin embargo, la depreciación del yuan fue de solo 0.45%. Si un producto chino, a pesar de ese arancel, entrase a EE. UU., el 99.7% del arancel impuesto caería sobre las espaldas de los consumidores estadounidenses en forma de precios dramáticamente más elevados y apenas el 0.3% sobre los “campesinos” chinos. En el caso de Vietnam, el arancel “recíproco” impuesto fue de 46%; el dong vietnamita apenas se ha depreciado un 1.05%. En este caso, el consumidor de EE. UU. cargaría con el 97.7% del peso del arancel mientras que los vietnamitas apenas soportarían el 2.3%. Si nos movemos a Taiwán encontramos que en vez del nuevo dólar taiwanés depreciarse, este se ha apreciado en 2.22%. En consecuencia, aunque el arancel “recíproco” fue de 32%, el consumidor estadounidense terminará sintiéndolo en su bolsillo como si fuese de 34.22%.

Si echamos un vistazo a lo sucedido con el euro, moneda que según los consejeros Miran-Vara debió sufrir una depreciación del 20% frente al dólar, similar al nivel del arancel recíproco impuesto por la administración Trump a la zona Euro, nos encontramos con la sorpresa de que el euro, violentando las predicciones de los “modelos de equilibrio parcial” de los asesores de la Casa Blanca, se ha apreciado frente al dólar en 4.35%; en consecuencia, el golpe contra el bolsillo de los estadounidenses no sería el 0% pronosticado por Miran-Vara sino un aumento de precios de 24.35% de los bienes importados de Europa. La realidad es que el argumento de que el impacto de las tarifas “recíprocas” sobre los precios y la inflación sería nulo se ha desmoronado. Es por eso que Powell, el presidente de la FED, ha advertido que con las informaciones disponibles sobre lo que ha sucedido y las simulaciones sobre lo que podría suceder con los precios y la inflación en EE. UU. como consecuencia de los aranceles “recíprocos”, la FED está preocupada. La baja en la tasa de política de la FED, contrario al deseo de Trump, no está al doblar de la esquina. Como diría Walras, si las tasas de los títulos del Tesoro de EE. UU. a 10 y 30 años han subido 14 y 26 puntos básicos desde el “Día de la Liberación” hay otras cosas sucediendo en otros mercados que pasan desapercibidas para los adictos a los modelos de equilibrio parcial. A diferencia de Miran, la FED mira desde todos los ángulos la volátil producción de suspenso, terror y catástrofe que emana de los estudios Magawood.