Política Monetaria en EE. UU.

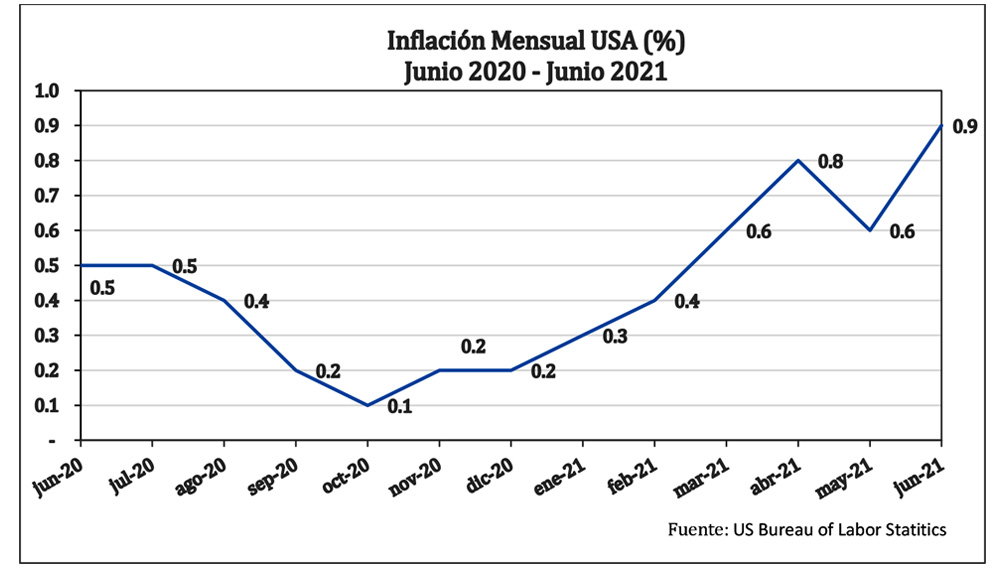

Al mes de junio, la inflación mensual en los Estados Unidos medida a través del Indice de Precios al Consumidor alcanzó 0.9%. De esta manera, los precios continuaron reflejando la tendencia sostenida al alza que se ha venido observando desde enero del presente año, con excepción del mes de mayo que reflejó un resultado positivo, aunque más bajo que en abril. La variación del Indice de Precios al Consumidor de junio 2020 a junio 2021 reflejó un incremento de 5.4%, el más elevado desde agosto de 2008.

No obstante estos resultados, la semana antepasada la secretaria del Tesoro de los Estados Unidos, Janet Yellen, reiteró la posición de las autoridades de ese país de mantener hasta el próximo año la política de expansión de la liquidez y bajas tasas de interés que prevalecen desde el pasado año. Yellen reconoció que los precios continuarán reflejando incrementos hasta finalizar el 2021 y que la tasa de inflación acumulada en el año se situaría alrededor de un 3%, por encima de la meta de 2% anual que se había fijado en las últimas décadas.

A junio, 9.5 millones de personas permanecían desempleadas en los Estados Unidos, 3.8 millones por encima de la cantidad de desocupados al inicio de la pandemia del COVID-19, con la particularidad de que 4.0 millones de los desempleados tienen seis meses o más en esta condición. Los responsables de la política monetaria en ese país han optado por la decisión de tolerar una mayor inflación en interés de que la política monetaria pueda manifestar todo su potencial para impulsar la recuperación de la economía y el nivel de empleo.

De acuerdo con la visión del presidente de la Reserva Federal (FED) de los Estados Unidos, Jerome Powell y de la secretaria del Tesoro, los aumentos de precios que se registran actualmente en esa economía tienen un carácter temporal y hasta ahora así lo han asumido los mercados financieros. Los bonos del Tesoro a 10 años emitidos por el Gobierno de los Estados Unidos han mostrado una tendencia a la baja de forma consistente desde mayo pasado, luego de haber repuntado en los primeros meses del año.

La flexibilización de la liquidez y la consecuente caída de las tasas de interés han propiciado un incremento en la demanda de viviendas. Esto ha provocado aumentos de precios en el último año de hasta un 15% en algunas zonas de estados como Florida y Texas. A pesar de esos efectos colaterales negativos, la secretaria del Tesoro es de opinión que deben mantenerse las políticas orientadas a recuperar el crecimiento de la economía y el empleo, e intentar por vía del Congreso crear condiciones para otorgar algún tipo de facilidad a los adquirientes de primera vivienda que estén siendo afectados por estas alzas de precios.

Implicaciones para la política monetaria interna

La decisión de los responsables de la política monetaria en los Estados Unidos de tolerar una mayor inflación a corto plazo y mantener la política de flexibilización monetaria y bajas tasas de interés, tiene implicaciones fundamentales para la política monetaria doméstica y la recuperación de nuestra economía. En el diseño de políticas macroeconómicas que se ha seguido en el país para propiciar la recuperación de la economía, se reservó a la política monetaria estimular el crecimiento y la recuperación del empleo mientras que la política fiscal ha seguido un curso restrictivo, disminuyendo el déficit público para contener el incremento del endeudamiento del Gobierno.

Si la FED hubiese optado por la decisión de recortar la liquidez e incrementar las tasas de interés para contener la inflación, hubiese complicado la gestión de la política monetaria interna. Las autoridades del Banco Central se hubiesen encontrado ante el dilema de incrementar las tasas de interés doméstica, afectando la recuperación de la economía en un momento en el que todavía el mercado de trabajo muestra fragilidad o, en su defecto, tolerar salidas de capitales que eventualmente podrían generar presión sobre las reservas internacionales del organismo emisor.

Además, mantener la inversión extranjera de cartera en el país resulta fundamental en la coyuntura actual debido a la caída de los ingresos por turismo y a las presiones adicionales que podrían generar movimientos bruscos de la tasa de cambio sobre los precios internos en un contexto de relativa elevada inflación. Para facilitar la gestión de este desafío es esencial que los diferenciales de tasas de interés de las inversiones financieras en el mercado doméstico, respecto a las inversiones en el mercado de los Estados Unidos, se mantenga sin cambios significativos.

La decisión de las autoridades de la FED tiene mayor importancia en un entorno en el que las tasas de interés pasivas domésticas son negativas como resultado de la caída en el precio del dinero, debido a la política monetaria expansiva, y a la inflación que ha estado afectando nuestra economía desde junio del pasado año. A futuro, será interesante observar cómo reaccionarán las autoridades dominicanas para evitar flujos negativos de inversión de cartera y la consecuente posible volatilidad del tipo de cambio y/o pérdida de reservas internacionales, una vez la FED comience a ajustar al alza su tasa de política monetaria.

Recuperación económica

Los indicadores actuales muestran una saludable recuperación del nivel de actividad económica en el país, incluso por encima de las expectativas. Esto se explica, en parte, por la política de flexibilización monetaria interna, el desempeño de las exportaciones nacionales y de zonas francas y por el influjo de remesas provenientes de los Estados Unidos. Esto último resultado de los programas de ayuda que ha implementado el gobierno de ese país y que ha beneficiado a cientos de miles de dominicanos residentes en esa nación.

A pesar de estos avances, el mercado de trabajo sigue rezagado como normalmente ocurre durante las crisis económicas, pero esta recuperación es esencial para consolidar el desempeño de la economía a mediano plazo y por las propias implicaciones sociales del desempleo. Según las últimas cifras oficiales, el nivel de empleo se encontraba 192,491 personas por debajo del pico alcanzado previo a la pandemia, en marzo de 2020. Esto significa que todavía están pendientes de recuperarse el 41% de los 469,494 puestos de trabajos que se destruyeron durante la crisis.

La senda a seguir que han definido las autoridades de los Estados Unidos para su política monetaria ha sido y será un pivote central para la recuperación de nuestra economía, manteniendo inamovibles las tasas de interés bajas, por un tiempo suficientemente largo, para que las políticas internas puedan consolidar sus objetivos.

________________________________________________

Este artículo podrá leerlo en: