Muy buenas tardes,

Agradezco el privilegio que me ha otorgado el Grupo Popular al invitarme a pronunciar unas palabras sobre el prólogo que redacté para el libro “El Poder de Una Idea: 60 años del Banco Popular Dominicano” y que empieza así:

“Lo que sigue no es una historia del Banco Popular, mucho menos un intento de biografía de su creador, el inolvidable Alejandro Grullón. Me limitaré a presentar mis impresiones sobre la epopeya de un hombre que se atrevió a soñar con “un mejor país donde vivir, y se convirtiera en una patria en donde todos quisiéramos quedarnos hasta el fin de nuestros días”.

Deseo que los lectores queden tan impresionados como el autor de este breve texto sobre la visión extraordinaria de quien me tomé la libertad de llamar “el hombre sabio del Caribe”.

A medida que uno se va adentrando en la historia de 60 años del Banco Popular, no puede dejar de admirar a los arquitectos e ingenieros que construyeron esta entidad cimentada sobre un conjunto de valores, principios, reglas e incentivos promotores de lealtad y eficiencia, que servirían de pilares para cualquier institución financiera que aspire a la inmortalidad.

Eran las 3:18 p.m. en Santo Domingo. Corría el domingo 7 de diciembre de 1941. En ese preciso momento, el último avión japonés que había participado en el sorpresivo ataque a Pearl Harbor había regresado a uno de los seis portaviones utilizados como plataforma de los 353 aviones atacantes. Cuando las gomas del último avión japonés en regresar tocan el pavimento, el arquitecto del ataque, almirante Isoruko Yamamoto, tomó su diario y escribió: “Me temo que todo lo que hemos hecho es despertar a un gigante dormido y llenarlo de una determinación terrible”. La incursión de Estados Unidos en la Segunda Guerra Mundial, motivada por el ataque japonés, demostró cuán certero resultó ser el presentimiento de Yamamoto.

Trece años más tarde, en Santiago de los Caballeros, un ataque contra la viabilidad financiera de un proyecto de siembra, producción y venta de guineos en la Línea Noroeste, cuyo comprador era una subsidiaria de la multinacional estadounidense United Fruit Company, despertó a un gigante desconocido y lo insufló de una determinación ilimitada, cuyas consecuencias comenzarían a materializarse pocos años después de la caída de la dictadura de Trujillo.

En 1954, el país tenía un Banco Agrícola, de propiedad estatal, cuyo “gerente de riesgo” era el propio dictador Trujillo, quien había instruido a sus administradores, como nos narra Frank Moya Pons en Pioneros de la Banca Dominicana, a no prestar a los plantadores de guineo debido a que el modelo de análisis de riesgo utilizado por Trujillo había determinado que a “los guineos los tumba el viento”. La opinión del dictador era irrefutable, más aún si se tienen en cuenta los RD$40 millones en bonos del Banco Agrícola y los RD$5 millones en certificados de depósitos en dicho banco que Trujillo mantenía en 1961.

Ante el cierre de la ventanilla del Banco Agrícola a este joven empresario santiaguero de 25 años no le quedaba otra opción que tocar las puertas de los otros dos bancos que operaban en el país: The Royal Bank of Canada y The Bank of Nova Scotia.

Luego de presentar el proyecto a Freddy Loynaz, gerente del Royal en Santiago, este tomó la decisión de rechazar la solicitud, a pesar de que, al estar respaldado por la garantía de compra y a buen precio que ofrecía la Grenada Company, subsidiaria de la United, el riesgo del financiamiento se reducía considerablemente.

Si Loynaz hubiese tenido la visión para detectar el nivel de determinación que tenía Alejandro Grullón en aquel momento, habría concluido, al igual que el almirante Yamamoto, que la “mezcla de amargura y frustración” que el rechazo del préstamo generó en aquel joven empresario, solo había servido para despertar a un gigante dormido.

El joven Alejandro, para que no le quedaran dudas al banquero Loynaz sobre las “consecuencias económicas del rechazo”, mirándolo a los ojos le dijo con voz grave: “No te apures, tú vas a ver que te voy a hacer un banco”.

Alejandro Grullón no creó un banco. Construyó la institución financiera privada más poderosa que ha tenido la República Dominicana en toda su historia: el Banco Popular Dominicano.”

Pauso en la lectura del prólogo para dedicar unos minutos a resaltar los principales aportes a la nación del Banco Popular durante sus 60 años de existencia.

- El Popular ha sido el pilar fundamental, en el sector privado, de la movilización del ahorro nacional y la canalización del crédito

En la carta que Alejandro Grullón dirigió a la Junta Monetaria en fecha 7 de agosto de 1963, señaló: “Este Banco tiene especialmente el propósito de estimular intensivamente el ahorro nacional, fuente básica de la creación de capital necesario para el desarrollo económico del país; y de constituir una institución crediticia que venga a coadyuvar al fomento de la agricultura y la pecuaria, la industria y el comercio nacionales, canalizando el ahorro a través de sus operaciones de crédito, hacia el aumento de las inversiones privadas reproductivas y contribuyendo así de manera efectiva al mejoramiento de nuestra economía”.

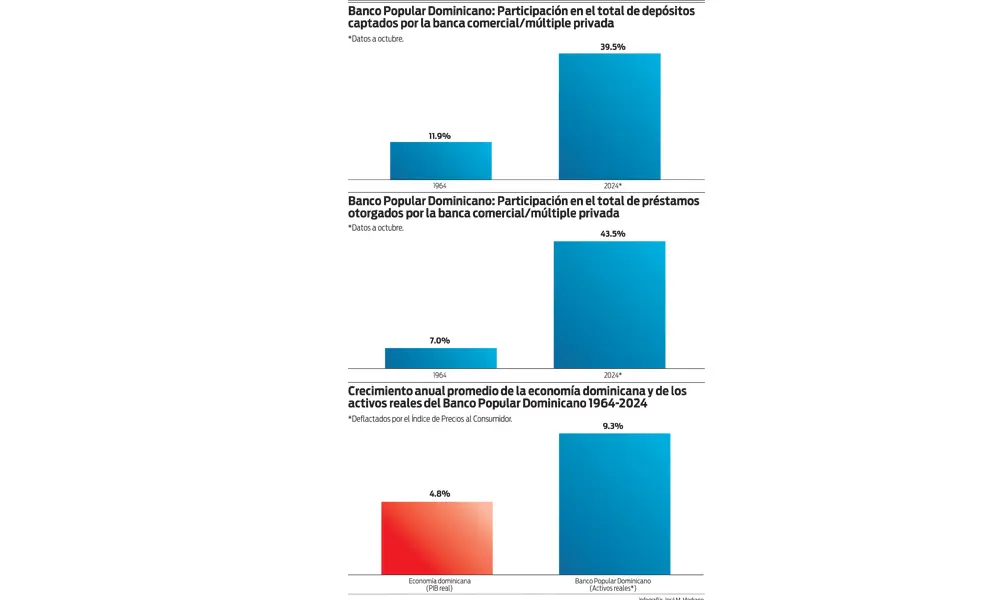

En 1964, el Popular fue responsable de captar el 12% de todos los depósitos de la banca privada del país; en el pasado mes de octubre sus depósitos alcanzaron casi el 40%.

Hace 60 años, el Popular representaba el 7% de la cartera de préstamos de los bancos comerciales privados; hoy representa casi el 44%.

Por eso, mientras la economía dominicana creció a una tasa promedio de 4.8% en los últimos 60 años, los activos reales del Banco Popular crecieron anualmente a una tasa promedio de 9.3%, prácticamente el doble. - El respeto al dinero de los depositantes ha sido la clave detrás de la resiliencia del Banco Popular

En los últimos 50 años, 41 bancos establecidos en el país desaparecieron porque quebraron, fueron liquidados o atravesaron crisis profundas que terminaron en fusiones y adquisiciones.

Mientras eso sucedía, el Banco Popular se mantuvo creciendo y contribuyó al crecimiento y desarrollo económico de la nación.

“Todo lo que aprendí de banca se lo debo a Luis Rangel” le declaró Alejandro Grullón a Frank Moya Pons cuando este último escribía Pioneros de la Banca Dominicana.

Los fundadores y desarrolladores del Banco Popular asimilaron íntegramente las enseñanzas de Luis Rangel.

El banquero puertorriqueño fue un abanderado de cultivar la prudencia a la hora de tomar decisiones.

A diferencia de otros bancos en el país, el Popular siempre ha tenido claro que el dinero de los depositantes no pertenece a los accionistas del banco. - El capitalismo popular, una idea revolucionaria que explica gran parte del éxito del Banco Popular

“Un instrumento del bien común”

Eso quería su fundador que fuera el Banco Popular.

Alejandro Grullón comprendió, como ningún otro empresario dominicano en aquel momento, lo que podría lograr a través de la capitalización popular, “ofreciendo a cada dominicano, sin distinción de origen, raza, credo, clase social, la posibilidad de poseer, comprar y vender acciones del banco libremente, sin cortapisas.”

Fue Manuel Grullón, sin embargo, quien empujó con más intensidad la virtuosa capitalización popular al estimular a miles de ejecutivos y empleados del Grupo Popular que, en el 2001, tenían 45 años o más años de edad y cuantiosos ahorros en el Plan de Pensiones, a convertirlos en acciones del Grupo, entidad que se convirtió en el principal accionista del Banco Popular.

A final de 2023, de manera consolidada, el Banco y el Grupo Popular, contaban con más de 14,000 accionistas.

La opción ofrecida por Manuel Grullón perseguía estimular a los ejecutivos del Grupo Popular a esforzarse para generar los mejores resultados en las empresas del Grupo.

Si la lealtad de los ejecutivos y empleados era elevada antes de la puesta en marcha de la iniciativa de Manuel Grullón, luego del boom de la participación de los ejecutivos y empleados en la base accionaria que esta provocó, no volvió a verse un clip o un lápiz de más de una pulgada en los zafacones de las oficinas del Banco Popular.

Esta política, alineada perfectamente con una de las soluciones clásicas al denominado Problema de Agencia o problema del agente-principal identificado originalmente por Michael Jensen y William Meckling (1976) y abordado por Clifford Smith y Ross Watts (1982) para analizar los determinantes de la política de compensación en las corporaciones, explica el porqué el Popular es el banco múltiple de capital privado dominicano con los mayores índices de rentabilidad sobre activos (ROA) y patrimonio (ROE), mayor índice de solvencia o capitalización, mayor proporción de sus activos destinada a la cartera de crédito, mayor índice de diversificación de la cartera de préstamos, menor porcentaje de cartera vencida y mayor cobertura con provisiones de la cartera vencida. - El Banco Popular desencadenó el nacimiento del principal grupo financiero de la nación

No tengo que abundar mucho para sustentar la afirmación anterior

El Grupo Popular fue responsable de aportar el 20% de todo el PIB nominal del sector financiero el año pasado.

El Grupo Popular es la empresa privada que más aporta al PIB de la economía dominicana.

Al año pasado aportó más que todas las empresas de telecomunicaciones juntas y el doble de lo aportado por la principal empresa de bebidas establecida en el país.

Con un promedio de 9,569 empleados en 2023, el Grupo Popular es la empresa privada dominicana que más empleos genera en el país, superando a las empresas Centro Cuesta Nacional (8,621) y Grupo Ramos (8,615).

Consciente de que la reforma de pensiones tarde o temprano vendría, el Grupo Popular constituyó la AFP Popular en 1997, la principal administradora de fondos de pensiones del país, responsable de administrar el 34% del balance total que mantienen los trabajadores dominicanos en sus cuentas de capitalización individual. El día que la mayor parte de las empresas dominicanas cuenten con estados financieros transparentes, como los que exhiben el Banco Popular Dominicano y los demás bancos múltiples del país, estarán dadas las condiciones para que el ahorro que mantienen los trabajadores dominicanos en sus cuentas de pensiones pueda ser invertido en acciones de las empresas más rentables del país, lo que contribuirá a mejorar la equidad distributiva. - El Banco Popular fue el primero en percibir que el pago en efectivo estaba ingresando a la geografía de las especies en extinción y que la digitalización no era una opción sino una realidad

Con el 32% de la facturación total del sistema financiero a través de tarjetas de crédito en 2023; el 37% de la facturación total de los bancos múltiples en puntos de ventas a través de tarjetas de débito; el 38% de la totalidad de los cajeros automáticos (ATM) existentes en el país; 1.5 millones de clientes afiliados a internet banking; 1.2 millones de afiliados a la App Popular; y la creación en 2022 de Qik Banco Digital Dominicano —el primer banco múltiple 100% digital en el país—, el Popular ha sido la punta de lanza en la transformación digital que ha experimentado el sistema financiero dominicano en las últimas tres décadas.

El 30 de abril de 1781, Alexander Hamilton envió una carta a Robert Morris, otro de los padres fundadores de los Estados Unidos de América y reconocido por todos como el Financista de la Revolución, en la que le aseguraba que los bancos habían demostrado ser “los motores más felices que jamás se hayan inventado para hacer avanzar el comercio”. Si Hamilton hubiese podido observar el impacto que ha tenido la irrupción de la revolución tecnológica, la digitalización y el internet en el servicio que ofrecen hoy día los bancos, de seguro reconocería que la “felicidad” que él atribuía a la actividad que realizan esos motores de la economía y del comercio es hoy mucho más intensa que la observada por él en el siglo XVIII. - Una responsabilidad social corporativa incomparable

Cuando giramos objetivamente la mirada para ver los 49 millones de árboles sembrados por el Plan Sierra en los últimos 45 años; la creación y crecimiento de la más impactante universidad privada del país, la PUCMM; la presencia de las canas del fundador en múltiples iniciativas que contribuyeron a que nuestra nación disfrute hoy de una de las democracias más vibrantes de la América Latina y el Caribe; el padrinazgo de la Basílica de Nuestra Señora de la Altagracia y la modernización de su museo asumido por el Grupo Popular; y la convicción que demostraron tener en 1990 tanto Alejandro como Manuel Grullón, cuando crearon la Fundación Institucionalidad y Justicia, adelantándose a la tesis de Acemoglu, Robinson y Johnson, que les hizo merecedores este año del premio Nobel de Economía, sobre el rol de las instituciones para promover la prosperidad de las naciones; no encontramos en la geografía nacional un banco, una empresa, un conglomerado financiero o empresarial con una contribución social e institucional más importante a nuestra nación que la realizada por el Grupo Popular.

Las naciones no las construyen los políticos.

El gobierno no crea riqueza

Este último, con los impuestos que cobra, toma una parte del dinero que produce el sector privado y, a través del gasto, lo devuelve en servicios e inversión en infraestructura física.

Son los empresarios que invierten, arriesgan y fusionan su capital con el trabajo remunerado, los que crean riqueza.

Son ellos los constructores de las naciones

Si tuviésemos que elegir una empresa y un empresario para encabezar el ejército de los constructores de la nación dominicana, no dudaría un instante en la presentación de mis nominados, el Banco Popular —núcleo fundamental del Grupo Popular—, y Alejandro Grullón.

A través de la espectacular movilización del ahorro nacional y su canalización en forma de préstamos a actividades productivas, fueron ellos quienes inyectaron la sangre que posibilitó el funcionamiento y crecimiento del cuerpo económico de la nación.

Gracias a la visión y al esfuerzo de Alejandro Grullón y al apoyo que siempre encontró en Pedro Rodríguez, su colaborador más cercano en los primeros 25 años del Banco Popular, así como a las oportunas y sabias decisiones tomadas por su hijo Manuel Grullón para ir armando el creciente rompecabezas del Grupo Popular, consciente de las reformas, cambios y transformaciones que continuamente ha evidenciado la economía dominicana en los últimos 35 años, aquella “utopía que sería la de una República Dominicana democrática, abierta a todas las corrientes del pensamiento y recorriendo firmemente el camino del desarrollo” que Alejandro Grullón y sus amigos de la Asociación para el Desarrollo soñaron construir al caer la dictadura de Trujillo, hoy es una realidad palpable.

Observando la dinámica del Banco Popular posterior a la brillantemente descrita por Frank Moya Pons en Pioneros de la Banca Dominicana, no tengo dudas en afirmar que la obra silenciosa de mayor trascendencia de Alejandro Grullón fue la preparación de su relevo.

El Popular fue su hazaña

Una hazaña que debía trascender, si fuese posible, hasta el final de los tiempos.

Alejandro Grullón no tenía la menor duda de que su hijo Manuel, quien lo había acompañado primero como presidente del Banco y luego como presidente ejecutivo del Grupo Popular, había demostrado tener la prudencia, la sabiduría y, sobre todo, la visión no solo para preservar la hazaña sino para extenderla a geografías imposibles de divisar hace 60 años.

Esta es la última y, quizás, la más importante lección que el Popular le deja a la nación: la importancia de preparar con tiempo el relevo.

Manuel Grullón y los ejecutivos que le han acompañado durante más de tres décadas han honrado la memoria y han engrandecido la hazaña del hombre sabio del Caribe.

La nación se beneficiaría mucho si las nuevas generaciones logran, como deseamos todos, superar los logros de estos dos grandes visionarios y principales constructores de la nación dominicana.

Muchas gracias

Texto completo preparado por el autor para la puesta en circulación del libro “El Poder de Una Idea: los 60 años del Banco Popular Dominicano”, 04 de diciembre de 2024, The Garden Tent, El Embajador a Royal Hideaway Hotel, Santo Domingo. El autor leyó una versión reducida de este texto.