“Buenos días”, responde Arturo, ejecutivo de cuentas del Banco Fenicio. “Es Altagracia, de Atlántica Enterprises. ¿Cómo estás?” “Muy bien, gracias. ¿En qué le puedo servir hoy?”, responde Arturo. “Tengo varios días llamando a Estela, de Tesorería del Fenicio, pues necesito comprar 50 mil dólares para pagar una factura de una importación, y me dice que con mucho gusto, que la tasa es 49.43, pero que en este momento no tienen dólares para vender; que me anotaría en la lista. ¿Puedes ayudarme a conseguir esos dólares? Tengo mucha urgencia”, expresa Altagracia. Arturo, que se ha pasado la semana recibiendo llamadas similares de cientos de clientes con la misma solicitud, le responde que tratará de ayudarla, pero le advierte que la lista de clientes del Fenicio con solicitudes de dólares es enorme, y que no le puede asegurar cuantos días le tomará reunir los 50 mil, sugiriéndole que los vaya comprando en partidas menores de 10 mil cada una.

El Fenicio, la Atlántica, Arturo, Altagracia y Estela son nombres ficticios. No así, lo que sucede a diario en nuestro mercado cambiario. Realmente es difícil definir el tipo de sistema cambiario prevaleciente en nuestro país. No encaja en el sistema de tipo de cambio flexible con movilidad de capital cuya esquematización allanó el camino al Premio Nobel de Economía que recibió Mundell en 1999. Tampoco a su extensión al escenario de expectativas racionales realizada por Dornbusch en 1976. En esos sistemas, los agentes económicos no son registrados en una lista de espera para compra de divisas. Si la tasa de interés internacional sube por una decisión de política de los bancos centrales de las economías desarrolladas, los agentes económicos estarían motivados a trasladar sus capitales al exterior si la tasa de interés doméstica no se ajusta. El aumento de la demanda de dólares para sustituir inversiones en títulos en pesos por títulos en dólares en el exterior, induciría un aumento en la tasa de cambio.

Una vez la tasa de interés doméstica es ajustada, la tasa de cambio comenzaría a bajar. Así opera el sistema de tasa de cambio flexible con movilidad de capital: la tasa de cambio puede subir y bajar. La estabilidad, bajo ese sistema, no viene dada por una tasa fija, forzada o amenazada.

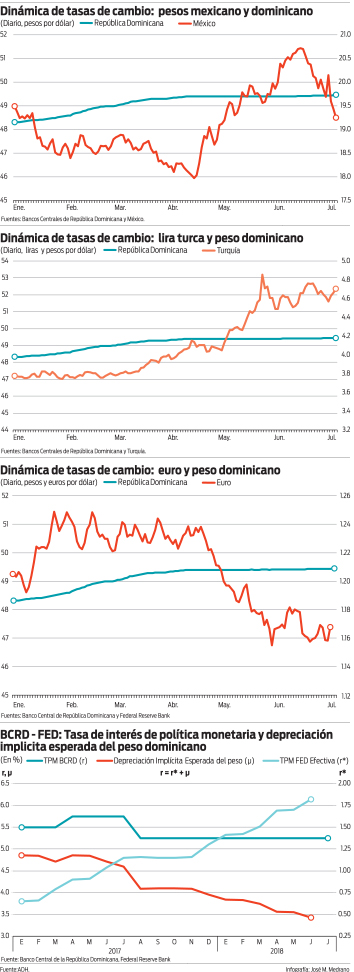

Como se observa en el primer gráfico, el sistema cambiario mexicano encaja perfectamente en el modelo de tipo de cambio flexible con movilidad de capital. La tasa sube y baja continuamente, a pesar de que entre el 2 de enero y el 5 de julio de este año, el peso mexicano se ha apreciado en 2.2%. La lira turca y el euro, por igual, suben o bajan a diario con relación al dólar, nadie establece cuantas liras o euros hay que pagar por cada dólar. El mercado lo decide.

En el caso dominicano, las necesidades o deseos que puedan tener los agentes económicos de comprar dólares para pagar importaciones o canjear activos financieros en pesos por activos en dólares, son doblegados a base de listas de espera. En el sistema cambiario dominicano, la tasa es determinada exclusivamente por la Autoridad Monetaria. Solo ella decide el nivel. Quien no la respete y obedezca el mandato, debe atenerse a las reprimendas, amenazas y consecuencias. La movilidad de capital, sin embargo, está permitida. Claro, el agente económico tiene que ser paciente y esperar la aparición de los dólares. Prohibido desesperarse.

Las quejas de los demandantes de dólares se han intensificado en los últimos meses. Independientemente de las estimaciones del saldo de la cuenta corriente y de la cuenta de capital de la balanza de pagos que realiza el Banco Central (BCRD), los agentes perciben que a la tasa de 49.43 que ha fijado la Autoridad Monetaria, la demanda supera la oferta, dando lugar a las listas de espera y al racionamiento del dólar. El BCRD dice que hay dólares suficientes y que tiene muchas reservas. Pero los demandantes entienden más la realidad del mercado y las señales que transmite el precio fijado al dólar. El BCRD quiere convencer a los agentes que sean pacientes, a pesar de que este año las cuentas externas registrarán más estrés debido al aumento en los precios del petróleo y sus derivados, y al aumento en las tasas de interés en el mercado internacional. Frente a estos dos choques externos, el BCRD implícitamente pide a los agentes económicos creer que las expectativas de depreciación del peso son hoy más bajas que a principios de año. Solo así se mantiene la identidad entre la tasa de interés doméstica y la suma de la tasa de interés internacional, y la expectativa de depreciación del peso. La obsesión del BCRD con el 49.43 no les permite creer el cuento.

Al fijar la tasa en 49.43, sin darse cuenta, el BCRD transmite preocupación, incertidumbre y miedo al mercado, pues si hay dólares suficientes y es cierto que sus reservas están totalmente disponibles para satisfacer la demanda, ¿por qué entonces las listas de espera? El problema es simple. 49.43 es una tasa mentirosa.