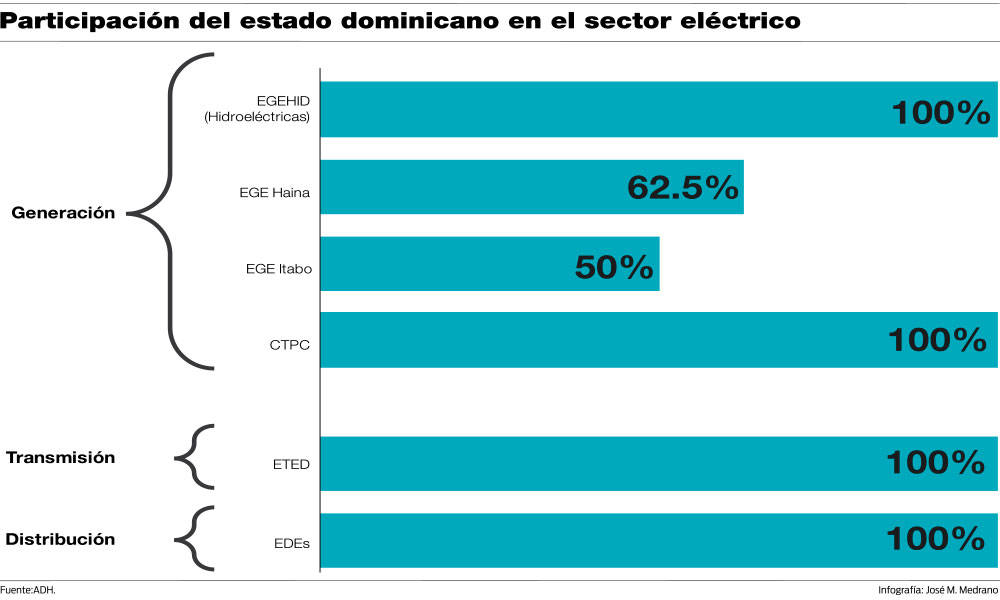

El Estado dominicano tiene una participación dominante en el mercado eléctrico. En el segmento de la generación posee el 100% de las acciones de la Empresa de Generación Hidroeléctrica Dominicana (EGEHID), controladora de los 583 MW de potencia bruta que suman todas las hidroeléctricas que suministran al Sistema Eléctrico Nacional Interconectado (SENI).

Directa e indirectamente, posee el 62.5% de las acciones de EGE Haina, una de las empresas capitalizadas, con una potencia bruta de 775 MW distribuida en múltiples unidades que generan con fuel-oil #6, carbón y eólica. Es propietario también del 50% de las acciones de EGE Itabo, la otra empresa capitalizada, con una potencia bruta instalada de 295 MW en dos unidades generadoras de carbón (260 MW) y en la turbina dual-fuel (fuel-oil #6 y gas natural (35 MW) de la planta San Lorenzo. EGE Itabo, por iniciativa del socio privado, AES DR, tenía previsto construir una nueva central termoeléctrica de carbón pulverizado, Itabo III, con una potencia bruta de 300 MW y una inversión estimaba, a principios del 2014, entre US$850 – US$950 millones. Itabo III sería instalada dentro del actual complejo (“brownfield”) donde se encuentran Itabo I e Itabo II y, por tanto, no requeriría un nuevo puerto de descarga. Dado que el Gobierno dominicano decidió instalar dos unidades con una potencia bruta total de 752 MW en Punta Catalina (terreno virgen o “greenfield”) a un costo de US$1,945 millones, incluyendo el puerto de descarga, el proyecto Itabo III fue desestimado. El Estado, hasta este momento, es propietario del 100% de las acciones de la empresa Central Termoeléctrica Punta Catalina (en formación).

En el ámbito de la transmisión el Estado es propietario de la Empresa de Transmisión Eléctrica Dominicana (ETED), una empresa con un ingreso anual promedio de US$114 millones en el período 2013-2016 y que mantiene el monopolio de transmisión dentro del SENI.

El Estado controla también el 100% de la distribución y la comercialización de la electricidad en el SENI, ya que es el propietario del 100% de las acciones de Edenorte, Edesur y Edeeste, las tres empresas distribuidoras. A lo anterior se añade una Corporación Dominicana de Empresas Eléctricas Estatales (CDEEE) que, además de administrar algunos contratos de compra de energía con productores privados independientes (CESPM, por ejemplo), opera muchas veces como coordinadora de proyectos de inversión pública en el sector eléctrico (Punta Catalina, Electrificación Rural, etc.) y actor determinante en el diseño de políticas públicas en el sector eléctrico, la organización de las licitaciones de contrato de compra y venta de energía y la elaboración de los respectivos Acuerdos de Compra de Energía (PPAs) que se derivan de dichas licitaciones.

De más está decir que el Estado, como sucede en el resto del mundo, actúa también como único regulador y supervisor del mercado eléctrico. Esto lo hace a través de la Superintendencia de Electricidad y la Comisión Nacional de Energía.

Esta fuerte participación del Estado dominicano en el mercado eléctrico, combinada con las políticas de tarifas no-económicas y las ineficiencias notables del sector de distribución, son responsables de una porción considerable del aumento de la deuda pública que se ha registrado en la República Dominicana en el período 2001-2016. El creciente endeudamiento público del país ha sido uno de los elementos que más preocupación ha generado en el liderazgo empresarial de la Nación. El nivel de la deuda pública y las necesidades brutas de financiamiento se han convertido en el invitado natural de todas las intervenciones de nuestros empresarios, sean estas conferencias, charlas, seminarios y entrevistas en la prensa, radio y televisión.

Es por eso que resultó extremadamente extraña y sorprendente la recomendación que hacen los miembros de la Comisión Investigadora del Proceso de Licitación y Adjudicación del Contrato de EPC de la Central Termoeléctrica Punta Catalina, y plasmada en el numeral 76 del Resumen Ejecutivo de la siguiente manera: “La Comisión considera que la CTPC debe inicialmente quedarse bajo control estatal. Y a la vez reservarse la administración del proyecto a personas y/o entidades que no tengan conflicto de interés en el negocio eléctrico dominicano”.

En el Informe presentado por la Comisión no se explican las razones y argumentos que sirven de fundamento a la recomendación de que la Central Termoeléctrica Punta Catalina deba inicialmente quedar bajo control estatal. Teniendo dicha Comisión una presencia empresarial estelar, con líderes empresariales del prestigio, capacidad y visión que exhiben Don Pepín Corripio, el Lic. Celso Marranzini, y el presidente del Conep, Lic. Pedro Brache, uno habría esperado una recomendación al Gobierno dominicano en sentido totalmente opuesto: acelerar lo más posible la terminación de ese importante proyecto para posibilitar la venta de la totalidad o la mayor parte de las acciones de la CTPC a inversionistas privados. El país habría visto bien que la Comisión agregase a su recomendación la propuesta de que los recursos que se obtengan de la venta de esas acciones se utilicen para reducir la deuda pública y/o para reducir sensiblemente la necesidad de contratar nuevos endeudamientos en los 12 meses siguientes a la recepción de los ingresos derivados de la venta de las acciones de la CTPC.

Si realmente estamos preocupados por el nivel que ha alcanzado la deuda pública, no parece razonable que cerremos las puertas a una de las opciones que tiene el Gobierno para reducir el nivel de la deuda pública y/o disminuir considerablemente las necesidades brutas de financiamiento en el futuro. Particularmente, lo que debió recomendarse al Gobierno dominicano, si los comisionados deseaban incursionar en el terreno de la propiedad de los activos del sector eléctrico era, además de la venta -lo antes posible- de las acciones de la CTPC, la venta de las acciones del Estado dominicano en EGE Haina (incluyendo las acciones en poder del Banco Central), en EGE Itabo y la venta de las acciones de la ETED a las Administradoras de Fondos de Pensiones. Debieron haber incluido también en esa recomendación la necesidad de vender las acciones del Estado en las tres empresas distribuidoras de electricidad (Edenorte, Edesur y Edeeste), condicionada a la presentación de un plan de inversión en distribución por parte de los inversionistas privados focalizado en la reducción de las pérdidas de distribución y comercialización. Semejante desestatización del mercado eléctrico dominicano podría representar ingresos fiscales por venta de activos estatales ascendentes a más de U$4,000 millones, lo que permitiría reducir sensiblemente la deuda pública que tanta mortificación genera en sectores económicos y de la opinión pública en el país. Una decisión de ese tipo habría contribuido a seguir mejorando la imagen de la República Dominicana en los mercados financieros local y global, creando las condiciones para nuevas mejoras en la calificación de riesgo de nuestra deuda soberana.

Nuestra recomendación a la Presidencia de la República, con relación a la recomendación que la Comisión Investigadora hace al Gobierno en el numeral 76 del Informe entregado, es que simplemente tome nota de la misma y la ignore completamente, por el bien del país. Esa sugerencia no dista mucho del populismo empobrecedor que ha destruido la economía venezolana durante los 19 años de los gobiernos de Chávez y Maduro. Mientras más rápido el Estado venda las acciones de la Central Termoeléctrica Punta Catalina, mejor para la Nación. Así evitaremos que una empresa que puede manejarse eficientemente con 75 empleados, termine arropada por una clientela de más de mil compañeros, compatriotas y camaradas, y algunas centenas de padres de familia.