En 2024 la economía dominicana creció cerca de 5%, la inflación fue de 3.3% y el tipo de cambio cerró el año en el entorno de 61 pesos por dólar. Fue un muy buen resultado macro. Esperemos que 2025 sea igual o mejor, pero mejor vigilemos.

Lo que pase con las tasas de interés en Estados Unidos tiene muchísimas implicaciones para el manejo de nuestra economía. Por eso es bueno tratar de entender la evolución reciente de este indicador en la economía estadounidense, el manejo de la Reserva Federal (el Banco Central norteamericano) y las tasas de interés del mercado.

Cuando digo tratar de entender es porque a veces una cosa es lo que quiere hacer el Banco Central y otra la que indican las fuerzas del mercado.

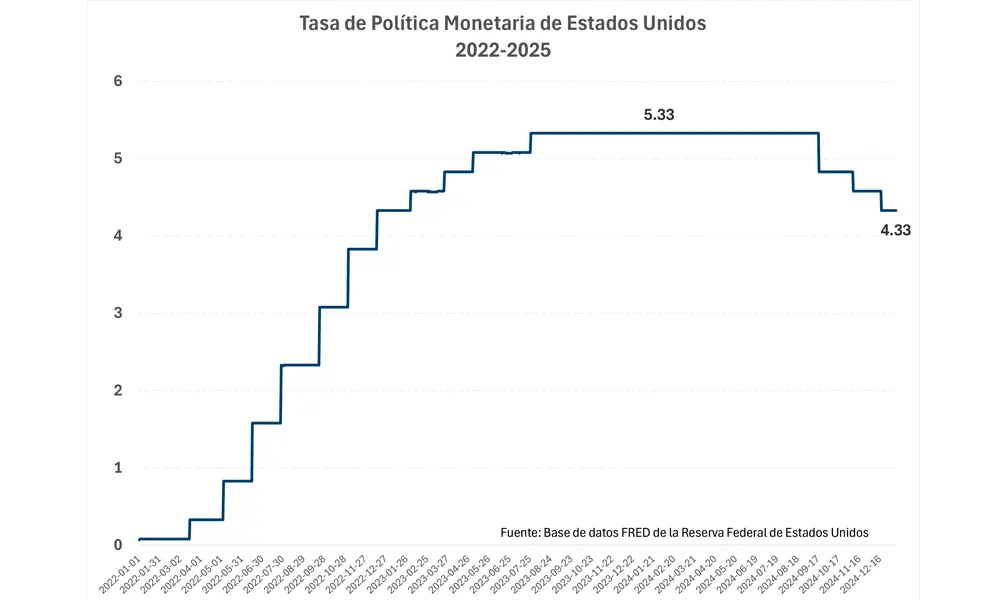

Como se observa en la gráfica, la Reserva Federal aumentó su tasa de política monetaria rápidamente desde un nivel cercano a cero en 2022 a un máximo de 5.33% a partir de julio del año 2023. Esto fue para combatir una inflación que se aproximó al 10%.

En vista de que la inflación fue cediendo, en septiembre 2024 la Reserva Federal decidió iniciar recortes graduales de su tasa de política monetaria y a la fecha la ha reducido 100 puntos base hasta llevarla a su nivel actual de 4.33%.

Hasta aquí todo bien, un procedimiento que parece de libro de texto: ante el choque inflacionario, la Reserva Federal decidió utilizar sus herramientas, siendo la principal el aumento de su tasa de interés de referencia. El propósito fue quitar las presiones de demanda y evitar que se afectaran las expectativas de inflación. Las tasas de mercado aumentaron y, en ese contexto, la de los bonos del tesoro a 10 años se movió del entorno del 2% al 4% y las de las hipotecas a 30 años pasaron de alrededor de 3% a un rango de entre 6% y 7%.

La fórmula ha salido bien hasta ahora: la inflación ha ido cediendo, las expectativas han estado ancladas respecto a la meta del 2%, el desempleo ha aumentado muy poco y la economía sigue creciendo por encima de su potencial. Los problemas que ocasionó el aumento de las tasas de interés en el sistema financiero fueron enfrentados de manera oportuna y resueltos sin mayores contratiempos.

Pero observen en la siguiente gráfica lo que ha ocurrido a partir de septiembre del 2024: mientras la Reserva Federal ha reducido la tasa de política monetaria en 100 puntos base, las tasas de mercado han aumentado casi en la misma proporción.

En el caso de las hipotecas a 30 años la tasa ha aumentado unos 100 puntos base al pasar del 6% al 7% (en promedio); mientras que la tasa del bono del tesoro a 10 años ha pasado de un valor mínimo de 3.6% en septiembre del 2024 a un valor superior a 4.6% a la fecha. Es decir, ambas tasas se han movido 100 puntos base en dirección contraria al movimiento de la Reserva Federal.

Son varias las razones que pueden explicar este fenómeno. Pero el factor principal, a juicio de los principales analistas de la economía norteamericana, es que tanto el déficit fiscal como la deuda pública se encuentran en una trayectoria creciente.

Las estimaciones de la Oficina Congresional de Presupuesto ponen el déficit en la próxima década (en un escenario pasivo) en el rango de entre 5% y 7% del PIB, lo que llevaría la deuda a seguir aumentando desde el nivel actual de 100% a un 120% del PIB.

Existe incertidumbre adicional porque el Plan Económico del Presidente Trump, en caso de ser aplicado tal cual lo esbozó en campaña, agravaría más el problema del déficit y la deuda en Estados Unidos. Algunas estimaciones indican que de aplicarse, la deuda pública norteamericana podría aumentar hasta 140% del PIB al 2035.

Esto implica que el Gobierno norteamericano tendrá que colocar una cantidad masiva de bonos en el mercado, lo cual desploma su precio por un lado; con la contraparte de que aumenta el retorno. Esta es la principal razón por lo que la tasa de bonos del Tesoro a 10 años ha estado aumentando.

Probablemente esta es la tasa más importante para los mercados financieros, porque la mayoría de los instrumentos financieros la utilizan como referencia: si esta tasa aumenta, que es la percibida como libre de riesgo en la economía, entonces suben todas las tasas de interés (¡Una explicación simplona, pero aproxima bien como argumento para un artículo corto!).

¿Qué podemos esperar en el corto plazo? Por un lado, la Reserva Federal ha dado señales de que no hará tantas reducciones de tasas como se esperaba hace unos meses. La inflación todavía no ha llegado a la meta del 2% y la economía sigue creciendo. Así que el escenario más probable en los próximos meses es que la tasa de referencia permanezca por encima del 4%. Por otro lado, la tasa de los bonos del Tesoro se quedaría en el entorno del 5%.

Para nuestro país las implicaciones de los aumentos de tasas en Estados Unidos son muy importantes. Significan que el Banco Central seguirá manejándose en un entorno de tasas internacionales altas y eso le resta grados de libertad para bajarlas aquí sin causar un problema en el mercado cambiario. También implica que las colocaciones de Bonos Soberanos serán más caras que en el pasado y esto aumentaría el servicio de la deuda pública.

Pero ya en 2024 se vivió un ambiente complicado de tasas de interés internacionales y domésticas. Y salimos bastante bien: la economía creció cerca de 5%, la inflación fue de 3.3% y el tipo de cambio cerró el año en el entorno de 61 pesos por dólar. Fue un muy buen resultado macro. Esperemos que 2025 sea igual o mejor, pero más vale prepararnos para una posible sorpresa. Quizás las cosas no sean como las esperamos.