El Banco Central acaba de reportar que el crecimiento económico en el primer semestre del año, medido de forma preliminar por el Índice Mensual de Actividad Económica (IMAE), fue muy alto. Alcanzó un 6.7% respecto al primer semestre del año pasado, y en junio fue de 7.3%.

Estas cifras rebasaron todas las expectativas, desde las más optimistas, encabezadas por las del propio gobierno que proyectó un crecimiento en el año de 5.5%, hasta, por supuesto, las más cautas, como las mías y de muchos otros colegas, que apuntaban a tasas algo más modestas.

Nueva vez, el anuncio es recibido con amplio escepticismo y desconfianza. Y eso es lo esperable cuando se combinan los limitados resultados sociales que históricamente se han percibido del alto crecimiento, con el abuso de un discurso económico oficial extremadamente triunfalista que contrasta con la realidad de una amplia capa de negocios y hogares en el país.

En ese contexto, la pregunta que muchas personas se hacen es si esos datos de crecimiento son reales, y si la producción en verdad se está expandiendo a ese ritmo.

El Banco Central tiene el monopolio de las cifras sobre el nivel de actividad económica y no hay mediciones alternativas que permitan contrastarlas. Sin embargo, para poner a prueba y discutir los datos oficiales preliminares del PIB, se pueden hacer tres cosas. Primero, recordar contra qué se está comparando el nivel de actividad del primer semestre de 2018. Segundo, evaluar el comportamiento de otros indicadores que están asociados al nivel de actividad económica para identificar consistencias (o falta de ellas) de éstos con los datos de crecimiento del PIB. Tercero, discutir los factores del contexto que pudieran estar impulsando o limitando en el crecimiento.

¿El crecimiento respecto a qué?

Con respecto al primer punto, era esperable que las cifras del primer semestre del año, y en especial las del segundo trimestre, fueran relativamente altas porque el crecimiento de la producción que se calcula y reporta es respecto a la del mismo período del año anterior, y en esos meses de 2017 el crecimiento fue bajo. En el segundo trimestre fue de 3.1%, y en junio fue de 3.4%.

Siendo ese el caso, aun teniendo unas cifras no extraordinarias en 2018, las tasas de crecimiento resultantes tienden a ser relativamente altas. En palabras de un buen colega y amigo, hay algo de “truco de cámara” en las cifras que hay que tener presentes para no exagerar el juicio.

Crédito, medio circulante, recaudaciones e importaciones. Sin embargo, cuando echamos una mirada a algunos de los indicadores complementarios, debemos concluir que, efectivamente, el ritmo de crecimiento en el primer semestre del año fue elevado, y que estamos en presencia de una recuperación de la actividad económica, algo que no era esperable en un contexto de mayores precios del petróleo.

Aunque las comparaciones que discuto a continuación están afectadas por el mismo “truco de cámara” recién mencionado, los órdenes de magnitud del crecimiento de ellas dejan poco espacio para la duda.

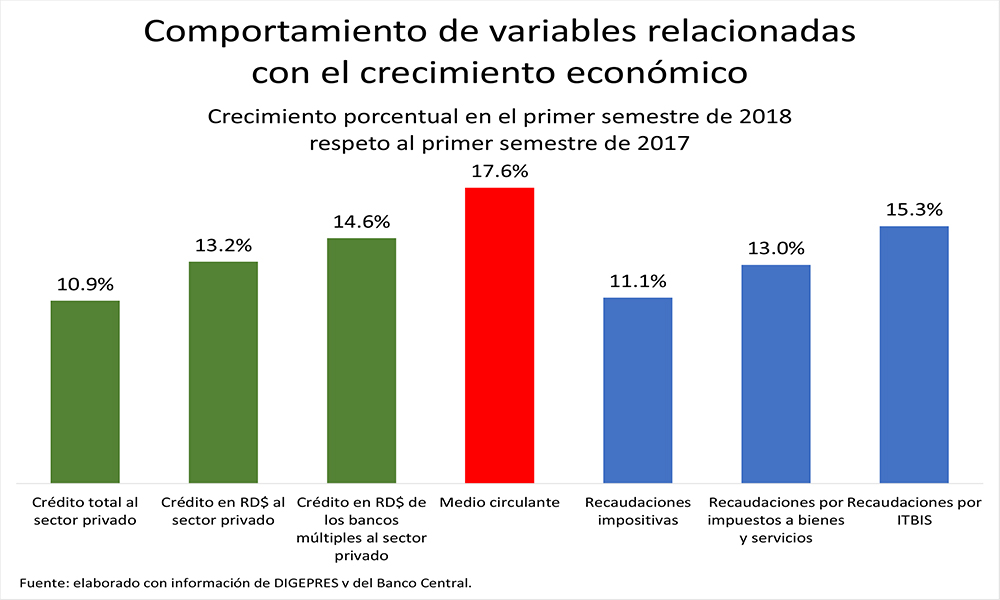

En el primer semestre de 2018, el crédito al sector privado creció en 10.9% respecto al nivel observado en el primer semestre de 2017. El crédito al sector privado en pesos (que representa el grueso del total) lo hizo en 13.2%, y el de los bancos múltiples en 14.6%.

Lastimosamente, siguiendo la tendencia histórica, la agricultura y la industria explicaron menos del 12% del crecimiento de los préstamos. En contraste, el comercio y el consumo explicaron casi el 49%.

Por su parte, el medio circulante, esto es, los billetes y monedas en poder del público y los depósitos en cuentas corrientes, crecieron en 17.6%, y cuando a esto se le suma los depósitos a plazo, el crecimiento fue de 10%. La demanda de dinero y el uso de medios de pago está estrechamente relacionado con el nivel de actividad económica.

Pero también las recaudaciones impositivas han crecido de manera intensa en el primer semestre de 2018 respecto al mismo período de 2017. El total de ellas creció en 11.1%, las generadas por los impuestos sobre bienes y servicios, las cuales están estrechamente vinculadas a las ventas y la producción, crecieron en 13%, y específicamente las de ITBIS lo hicieron en 15.3%.

Entre el primer semestre de 2017 y el primero de 2018, el aumento general de precios fue del orden de 4%, de tal forma que se puede concluir que la mayor parte de la diferencia entre la inflación y las recaudaciones (entre 7% y 11%) se debió a una expansión de la base gravable de impuestos como las ventas y los ingresos. Sin dudas que esas cifras deben reflejar algo de la mayor eficiencia recaudadora, pero difícilmente expliquen una proporción significativa del aumento porque las medidas para fortalecer la tributación van teniendo efecto a mediano plazo.

Por último, las importaciones, que se asocian al dinamismo de la demanda interna, también han crecido. El Banco Central acaba de reportar que, en el primer semestre, las importaciones no petroleras (se excluyen las petroleras porque están muy influidas por los precios del petróleo) crecieron 10% respecto al nivel observado en el primer semestre de 2017, y en el primer trimestre el volumen de importaciones petroleras (sin considerar el valor, el cual está influido por los precios), que se asocia al nivel de actividad económica, creció en más de 6% respecto al primer trimestre de 2017.

El porqué del crecimiento

Por todo lo anterior, la discusión debe ser menos sobre si en realidad hay una expansión importante de la producción o no porque hay pocas dudas de ello, y más sobre qué es lo que la está causando, considerando que hay elementos adversos, sobre la calidad de ese crecimiento y con relación a si los fundamentos económicos y productivos están cambiando.

En ese sentido, el principal elemento adverso que se puede advertir es el precio del petróleo. La pregunta es: ¿Cómo fue posible que la economía creciera tanto siendo que la factura petrolera aumentó en más de 430 millones de dólares y que los precios pagados en el primer trimestre (hasta allí llegan los datos disponibles) fueran un 18% más elevados que en el primer trimestre de 2017? También, ¿cómo fue posible habiéndose observado una tendencia al incremento en la tasa de interés, especialmente en el primer trimestre?

La respuesta a la primera pregunta es fácil: en cuatro meses el Banco Central y el gobierno “quemaron” más de 1,400 millones de dólares en reservas para aguatar el golpe petrolero y sostener la tasa de cambio. Para reponerlas y garantizar, por el momento, la estabilidad cambiaria, en vez de colocar bonos de julio en el mercado doméstico, como estaba previsto, lo hicieron en el mercado internacional a fin de captar divisas.

Esas reservas, ciertamente, no eran tales en el sentido de que era dinero del gobierno que fue producto de la colocación de bonos por 1, 822 millones de dólares en febrero, y cuyo destino final era financiar el presupuesto. Por eso, eventualmente ese dinero tenía que salir de las reservas y monetizarse (convertirse en pesos). Lo destacado es que lo hizo a la velocidad de la luz para contener la presión sobre el mercado de divisas y garantizar el pago por importaciones. Las filas que tuvieron que hacer en meses recientes muchas medianas y pequeñas empresas para obtener divisas no resultaron de la poca disponibilidad sino de la negativa de los bancos a venderlas al precio sugerido por el Banco Central. Las divisas estuvieron allí y sirvieron para pagar por el grueso de las importaciones, incluyendo los combustibles, y facilitar la continuidad del crecimiento, por lo menos por el momento.

Por su parte, las tasas de interés, aunque aumentaron debido a que el período de expansión monetaria iniciado a mediados del año pasado está terminado, no lo hicieron de forma intensa.

Subieron bastante en enero y febrero, pero en lo adelante, se mantuvieron estables hasta junio. A eso ayudó que el gobierno no se endeudara internamente sino en el exterior, evitando subidas ulteriores. Aunque la subida de las tasas será inevitable porque en el resto del mundo están incrementándose, las autoridades pudieron posponerla.

Además de los bonos, el turismo y las remesas continuaron contribuyendo al flujo de divisas y a estimular la demanda y el crecimiento. También las exportaciones lo hicieron más de lo que lo han hecho en años pasados, aunque no es seguro que ese comportamiento se sostenga para el segundo semestre o para los siguientes.

Por lo anterior, es evidente que ese crecimiento registrado en meses recientes, igual que el de años anteriores, ha estado empujado principalmente por la demanda doméstica que se ha alimentado del crédito.

Por eso, como se ha venido insistiendo por buen rato, eso es insostenible a largo plazo si no se acompaña de una transformación productiva que le dé sustento, que relance la agropecuaria, la industria y los servicios de mayor contenido tecnológico.

Si eso no ocurre, vendrá el frenazo cuando el dinero se acabe, el efecto anestésico del crédito pasará y llegará el dolor.