Está ya fuera de toda duda que la incertidumbre política está afectando la economía sensiblemente. Hay al menos dos estadísticas que parecen estarlo reflejando. La primera es la del crecimiento económico mensual. El rumbo que lleva, principalmente como resultado de la incertidumbre, indica que 2019 cerrará con un crecimiento inferior al esperado. La segunda es el tipo de cambio. Aunque la devaluación sigue siendo baja, la aceleración de la depreciación del peso en los últimos dos meses parece ser síntoma de nerviosismo.

Desaceleración

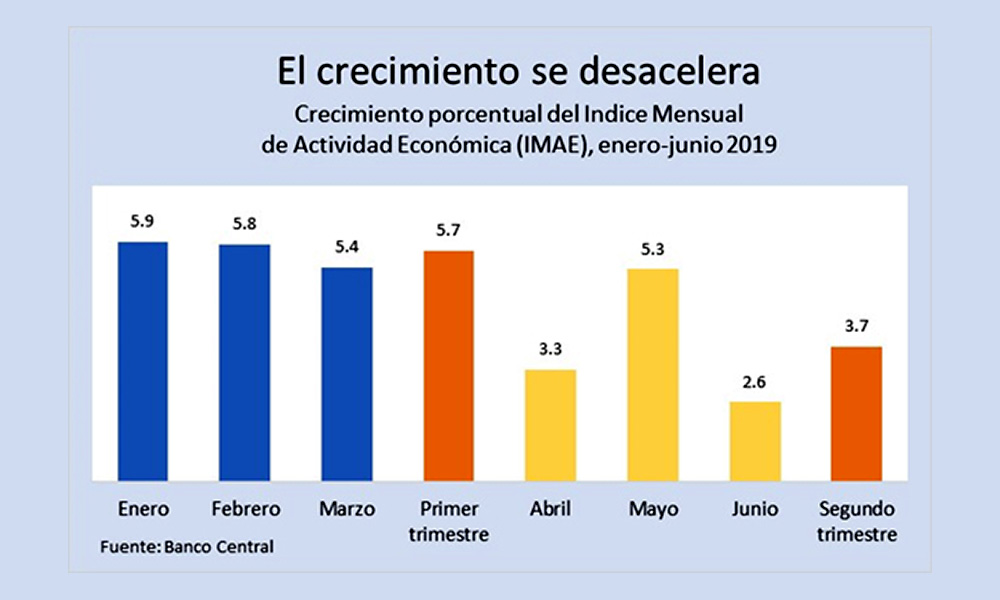

El crecimiento económico mensual es medido por el Banco Central a través del Indicador Mensual de Actividad Económica (IMAE). En el primer trimestre del año, el promedio mensual del IMAE fue de 5.7%. Esta cifra sugiere un ritmo de crecimiento en línea con lo que ha sido la media histórica del país y la de los últimos 25 años. No obstante, aún durante ese buen primer trimestre, se advertía que el ritmo de crecimiento declinaba: en enero fue de 5.9%, en febrero de 5.8% y en marzo de 5.4%.

El bombazo vino en abril: el crecimiento cayó hasta 3.3%. Esa cifra hizo sonar todas las alarmas y provocó la reacción de la Junta Monetaria que a fines de mayo liberó casi 30 mil millones de pesos de fondos del encaje legal. En mayo, la cifra mostró una recuperación (5.3%) pero la de junio, que alcanzó apenas 2.6%, reveló que lo del mes anterior fue algo temporal y que la economía entraba en una fase de bajo crecimiento. En el segundo trimestre, el crecimiento medio mensual fue equivalente a dos tercios del observado en el primer trimestre, y en dos de esos tres meses estuvo muy por debajo del promedio histórico.

Reacción de la política monetaria

Las reacciones de la política monetaria han sido casi inmediatas, lo que revela el grado de preocupación de las autoridades monetarias por el bajo crecimiento. Ya con los datos de abril a mano, a fines de mayo, la Junta Monetaria autorizó la liberalización de 29.2 mil millones de pesos de fondos del encaje legal para ser colocados en forma de préstamos por diversos agentes financieros a varios sectores de la economía. Apenas un mes después autorizó una liberalización adicional por 5.1 mil millones de pesos dirigida a financiar la construcción de viviendas, lo cual es una señal de que la desaceleración del crecimiento tuvo mucho que ver con una pérdida en el ritmo de expansión de la construcción. Junto a esa liberalización, el Banco Central decidió reducir su tasa de política monetaria desde 5.5% hasta 5.0%, y un mes después, conociendo los datos de junio, redujo dicha tasa hasta 4.75%.

Parecería que la política monetaria está “tirando con todo lo que tiene”, o todo lo que cree tener, en procura de recuperar el ritmo de crecimiento sin que ello comprometa las metas de inflación y devaluación. Sin embargo, siendo que es la incertidumbre política la causa de la desaceleración, es probable que sea poco lo que la política monetaria pueda lograr, por lo menos en lo inmediato. Además, el Banco Central ha reconocido que el efecto de las medidas se sentirá tres o cuatro meses después de haber sido tomadas.

Un tercer trimestre con números rojos

Esto augura dos cosas. Primero que tendremos un tercer trimestre malo en materia de crecimiento. Por una parte, a juzgar por la reducción de la tasa de política monetaria, el mes de julio cerró con cifras pobres. No debe sorprender porque la incertidumbre respecto a la reforma constitucional y la reelección perduró por casi todo ese mes.

Por otra parte, la renuncia del Presidente a la reelección, que no fue más que la aceptación de una derrota política, no parece haber acabado con la incertidumbre, porque el propio Presidente Medina en el discurso de resignación y las palabras inmediatamente posteriores de su vocero más destacado lo que hicieron fue anunciar que la guerra política contra el proyecto político de Leonel Fernández no iba a cesar, sino que se iba a intensificar. El resultado será que las decisiones de inversión continuarán postergándose, quizás hasta las primarias de inicios de octubre, y eso se verá reflejado en la actividad económica y en las cifras de crecimiento. Además, el comportamiento del turismo, al menos en julio y agosto, no ayudará.

Aunque con la reducción el Banco Central pudiera haberse adelantado a la esperada reducción de las tasas de la Reserva Federal de EEUU, la razón principal parece ser doméstica, en especial considerando que ya la había reducido en 50 puntos hacía apenas un mes.

Segundo, será difícil que el crecimiento en el año se ubique por encima de la media histórica (5.5%) o que alcance las proyecciones más recientes del gobierno (5.25%). En el primer semestre, el crecimiento fue de 4.7%. Para que en todo el año llegue a ser de 5.5%, en el segundo semestre la economía tendría que crecer en 6.2%. Si el tercer trimestre termina siendo de un crecimiento bajo, digamos, similar al segundo trimestre (3.7%), para que la economía termine creciendo en 5.5% en 2019, el del cuarto trimestre tendría que ser de 8.7%. Eso es impensable. Aún si se asume que en el tercer trimestre la economía crecerá más que lo que lo hizo en el segundo trimestre y alcanza una tasa similar a la del primer semestre (4.7%), para que el crecimiento llegue a ser 5.5% el crecimiento del último trimestre tendría que ser de 8%. Eso es muy poco probable

Se acelera la depreciación del peso

La incertidumbre también parece estar acelerando la devaluación del peso, presumiblemente como resultado de un aumento de la percepción de riesgo y la transformación de activos en pesos por activos en dólares.

Entre marzo y mayo, el tipo de cambio se mantuvo prácticamente invariable alrededor de 50.5 pesos por dólar, en el marco de una política monetaria restrictiva, como es lo usual en ese período del año. Sin embargo, a partir de junio, el ritmo de devaluación se aceleró notablemente. Entre junio y julio, el peso se depreció en un 1%, pasando desde poco menos de 50.6 pesos hasta más de 51 pesos por dólar. Para esta estimación se usó el precio promedio para la venta en entidades financieras. Si se usa la de los agentes de cambio, el resultado es similar.

Más aún, es ampliamente conocido que el precio al cual es posible adquirir divisas en la banca comercial para montos superiores a mil o dos mil dólares es superior al precio a que las entidades dicen venderlas. El colega y amigo Ernesto Selman habló públicamente de la existencia de un mercado paralelo y la Asociación Nacional de Empresas Industriales de Herrera corroboró que existen significativos diferenciales de precios.

No obstante, hay que reconocer que a pesar de la rápida depreciación en junio y julio, la devaluación acumulada desde enero sigue siendo muy baja, incluso menor a la observada para el período enero-julio en los últimos años. Hasta julio de 2019 la devaluación había sido de poco más de 1%, casi toda sucedida en los dos últimos meses. En contraste, entre enero y julio de 2018 fue de 2.5% y en ese mismo período de 2017 fue de 1.8%. En ese sentido, se puede argumentar que lo que ha pasado en los últimos meses ha sido una corrección parcial del rumbo del peso hacia la ruta esperable, aunque para alcanzarla falta trecho todavía.

De todas formas, no hay razones de fondo que expliquen la aceleración de la devaluación. Las cuentas externas están muy estables, la oferta de divisas no ha sido comprometida y la demanda para operaciones corrientes, antes que aumentar pudiera haber declinado como resultado de un menor crecimiento. De allí que la explicación más obvia resida en la incertidumbre en un contexto de una liquidez aumentada que busca reactivar la actividad económica.

En síntesis, menor crecimiento y devaluación más acelerada del peso están siendo las consecuencias económicas inmediatas de la incertidumbre y del conflicto por el poder dentro del PLD. La política monetaria se esfuerza y la fiscal tiene poco espacio para hacer la diferencia.

La política y la economía están íntimamente vinculadas y sería una ingenuidad pretender que una no tenga efecto sobre la otra. Pero, sin desconocer algunas diferencias importantes entre ambos proyectos políticos, en ese conflicto nada sustancial para la democracia está en juego. Se trata, en lo fundamental, de un pleito por el poder, la sobrevivencia política y el manejo del presupuesto público. Por ello, además de las implicaciones para la construcción democrática, las consecuencias económicas de lo que está pasando son una verdadera pena.