No estoy seguro que lo sea. De tiempo en tiempo, algunos expertos en la operación, administración y finanzas del sector eléctrico dominicano han planteado que una de las causas principales del déficit de nuestro sector eléctrico, es la descentralización de la distribución y comercialización del servicio de electricidad a través de tres empresas, EDENORTE, EDESUR Y EDEESTE. Nuestras EDES han venido registrando déficits considerables desde el 2005. Durante el período 2005-2019, acumularon un déficit de US$12,212 millones, equivalente al 38% de la deuda del sector público no financiero a final de 2019.

¿Por qué digo que no estoy seguro? Porque las hermanas panameñas de las nuestras, EDEMET, ENSA y EDECHI, distribuyendo la electricidad en geografías delimitadas como sucede en el caso de EDENORTE, EDESUR Y EDEESTE, han operado con beneficios. EDEMET tuvo beneficios de US$40 millones el año pasado. Durante el período 2010-2019, los beneficios acumulados por esta empresa ascendieron a US$370 millones. ENSA, por su parte, mostró beneficios por un valor de US$33 millones en el 2019 y beneficios acumulados alcanzaron US$327 millones durante el 2010-2019. La más pequeña de las EDES panameñas, EDECHI, exhibió un beneficio de US$20 millones en el 2019 y US$203 millones durante el período 2010-2019. Mientras las tres EDES dominicanas acumularon déficits o pérdidas por US$9,112 millones durante el 2010-2019, las panameñas acumularon beneficios por US$901 millones.

Las EDES panameñas son empresas de capital mixto. El Estado de Panamá es dueño del 48% de las acciones, los trabajadores de las empresas controlan el 1% y el restante 51% corresponde al socio mayoritario, el cual tiene la responsabilidad de la administración. En el caso de EDEMET y EDECHI, el socio mayoritario es Gas Natural Fenosa, de España, mientras que en ENSA, el principal accionista es el Grupo EPM (Empresas Públicas de Medellín). Algunos han indicado que la administración privada de las EDES panameñas de capital mixto explica el porqué las mismas han operado con beneficios. Señalan que esa administración ha impedido que el clientelismo se apodere de las mismas a través de la contratación excesiva de personal. EDEMET opera con 271 empleados, ENSA con 544 y EDECHI con 49. En total, las tres EDES panameñas cuentan con 864 trabajadores. Dado que el total de clientes asciende a 1,155,800, se tiene que, en promedio, un empleado maneja 1,338 clientes. Nuestra situación es diferente. Las EDES dominicanas, durante los primeros 4 meses de este año, operaron con 8,761 empleados y un total de 2,967,668 clientes. En consecuencia, un empleado de nuestras EDES, en promedio, maneja 339 clientes. No son pocos los expertos que argumentan que ahí reside una de las principales causas del déficit de las EDES dominicanas.

Aunque el exceso de personal en las EDES es una realidad, el planteamiento de que ahí reside una de las causas fundamentales del déficit de las mismas es un mito que, a continuación, pasamos a desmontar. Tome la métrica clientes/empleados de las EDES panameñas y trasládela a las EDES dominicanas. ¿Qué implicaría eso? Que las EDES dominicanas, en vez de operar con 8,761 empleados, pasarían a operar con 2,205 empleados. En otras palabras, el gasto en nómina de las EDES dominicanas caería en casi un 75%. Tome los estados de resultados de las EDES y recorte la nómina en ese porcentaje. Si lo hace observará que el déficit de las EDES en 2019 bajaría de US$1,268 a US$1,182 millones, para una reducción de US$86 millones. Si hace el ajuste para todos los años del período 2010-2019, el déficit acumulado bajaría de US$9,112 a US$8,411 millones. Como podrá comprobar, el problema no es está ahí.

Entonces, ¿dónde reside el problema? Regresemos a Panamá. Durante el período 2010-2019, las EDES panameñas compraron un total de 83,772 GWh de energía a los generadores y facturaron a los clientes 75,234 GWh. En consecuencia, las pérdidas de las EDES panameñas por energía comprada no facturada fueron equivalentes al 10.2% del total de la energía comprada. Trasladémonos de nuevo a República Dominicana. Durante ese mismo período, las EDES dominicanas compraron 127,961 GWh de energía a los generadores y facturaron a los clientes 87,756 GWh. Haga el ejercicio y comprobará que las pérdidas de las EDES dominicanas por energía comprada no facturada ascendieron al 31.4% del total de la energía comprada.

La enorme diferencia en las pérdidas por diferencia entre energía comprada a los generadores y facturada a los usuarios, tampoco es la causa principal del problema. ¿Dónde reside? En la abismal diferencia existente en el valor agregado de distribución o VAD (precio de venta menos precio de compra de la energía) que prevalece en Panamá y el que existe en República Dominicana. Tomemos el año 2019. Las EDES panameñas compraron energía a los generadores a un precio promedio de US$0.0905 el kWh y lo vendieron a los usuarios del servicio a un precio promedio de US$0.1648, arrojando un VAD de US$0.0743 por kWh. Nuestras EDES, en cambio, compraron energía a los generadores a un precio promedio de US$0.1288 el kWh y lo vendieron a los usuarios del servicio a un precio promedio de US$0.1545, generando un VAD de apenas US$0.0257 por kWh. Este bajísimo VAD con el que operan nuestras EDES se debe, en parte, al hecho de que, en nuestro mercado eléctrico, las 227 empresas más grandes del país, el filete para el segmento de distribución de cualquier mercado eléctrico, son Usuarios No Regulados con derecho a comprar la energía directamente a los generadores o a las EDES que han logrado retenerlos ofreciéndoles un precio similar a la que las EDES pagan cuando la compran al generador. Las EDES prefieren vender al costo para “tener caja” con que hacer frente a sus compromisos, aunque luego se atrasen, como lo hacen, con los generadores, conscientes de que, al ser empresas estatales, el Gobierno terminará pagando la cuenta.

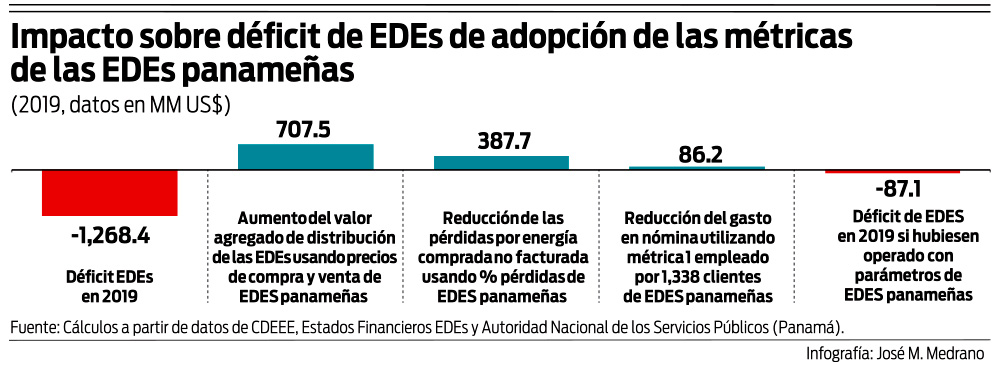

Tome el 10.2% de pérdida por energía comprada y no facturada de las EDES panameñas y hágalo acompañar de los precios promedios de compra y venta de energía de US$0.0905 y US$0.1648 kWh que enfrentaron y facturaron las EDES panameñas en el 2019. Apliquemos esos parámetros y valores a las cantidades de energía comprada, facturada y cobrada por las EDES dominicanas en el 2019. ¿Resultado? De un déficit entre energía cobrada y energía comprada de US$303 millones pasaríamos a un superávit de US$792 millones, arrojando una reducción global en el déficit de las EDES de US$1,095 millones. De esa reducción, US$388 millones es la contribución de la reducción en las pérdidas por energía comprada no facturada y US$707 millones el aporte del aumento en el valor agregado de distribución que está implícito cuando utilizamos las tarifas de compra y venta de las EDES panameñas. Si a esos dos ajustes agregamos los US$86 millones correspondientes a la reducción del gasto en nómina que se produciría si importamos la métrica de un empleado por cada 1,338 clientes que existe en Panamá, tenemos que la reducción total en el déficit de las EDES dominicanas en el 2019 habría sido de US$1,181 millones. En lugar de un déficit de US$1,268 millones en el 2019, nuestras EDES habrían terminado con un déficit de apenas US$87 millones.

La descentralización de las EDES en tres empresas, no parece ser el problema. En consecuencia, la fusión de las tres EDES en una sola contribuiría a reducir el déficit en la medida en que, en primer lugar, establezca un VAD razonable, similar al de más de 7 centavos de dólar por kWh que disfrutan las EDES panameñas. El cambio en la matriz de generación que ha ejecutado la administración del Presidente Medina, elevando la participación del carbón con la construcción y puesta en operación de la Central Termoeléctrica Punta Catalina y la del gas con las conversión de los 943 MW del Parque de Generación del Este de FO#2 y FO#6 a LNG, contribuirá a ampliar el VAD que reciben las EDES dominicanas. Pero eso no será suficiente. Se requerirá, transitoriamente, una tarifa a los usuarios mayor que el promedio de 14.79 centavos de dólar el kWh que prevaleció enero-abril de este año. Eso implica invertir capital político, como el que invirtió Hipólito Mejía en septiembre del 2002.

En segundo lugar, si la fusión logra establecer la regla de que “la energía que se compre, se factura y se cobra”, las finanzas de las EDES mejorarían. Por más vuelta que se le dé, el sistema no puede funcionar si de cada 100 kWh que las EDES compran, 31 o 27 no son facturados debido a pérdidas técnicas y a fraudes en el consumo. Si la fusión es sinónimo de que “el que consume paga”, bienvenida sea. Una advertencia. Hay que sacar más capital político del armario, pues esta decisión acarrea también costos para la favorabilidad del Gobierno en el corto plazo.

En tercer lugar, si la fusión significa además que las EDES operarán “clientela-free”, lo que según la métrica panameña conllevaría cancelar unos 6,500 empleados de las EDES dominicanas, el Gobierno estaría actuando con la racionalidad del que desea elevar el valor de una empresa y prepararla para ceder, inicialmente, la administración a empresas privadas con experiencia en la distribución de electricidad y luego vender una parte de sus acciones.

En lo que se toma la decisión de fusionar o no fusionar las tres EDES, la fusión de sus tres Consejos de Administración y la centralización del 100% de la caja, contribuirían a unificar objetivos y administrar más rigurosamente la disposición de los ingresos percibidos por el cobro de la energía.