En 2018, las exportaciones de bienes registraron un crecimiento notable. Según datos del Banco Central, se expandieron en 7.8% respecto a 2017. Esto fue casi dos veces y media más que la tasa de crecimiento promedio anual observada entre 2012 y 2017, y casi dos veces más que el promedio de los últimos 17 años. Este comportamiento estuvo muy ligado a crecimiento económico observado en Estados Unidos ese año.

Aunque los datos de los dos primeros meses de 2019 que ofrece la Dirección General de Aduanas (DGA) sugerían que el impulso continuaba, los nuevos que llegan hasta abril auguran un desempeño mucho más modesto. El valor total exportado en los primeros cuatro meses fue de 3,123 millones de dólares, 145 millones más que lo alcanzado entre enero y abril de 2018, para un crecimiento de 3.8%. Esta tasa fue apenas superior a la tasa promedio anual registrada entre 2012 y 2018 (3.3%) y por debajo del promedio observado desde 2001 hasta 2018 (4.1%).

De continuar así para lo que resta de 2019, quedará claro que lo de 2018 fue la excepción y que las exportaciones de bienes habrán retornado a su comportamiento histórico, claramente insuficiente para jugar el rol que deben como fuente de divisas y empleos. La evidencia es clara: en 2018, el valor de las exportaciones de bienes en términos reales y per cápita era casi el mismo que en 2000. Las exportaciones de servicios comandadas por el turismo han contribuido a compensar. Desde 2012 han crecido, en promedio, a una tasa anual de 7.4%, y desde 2001 lo hicieron a una tasa media anual de 6.2%.

El rezago exportador

En Observatorio Dominicano de Comercio Internacional (ODCI), en su “Panorama del Comercio Exterior” de marzo de 2019 <https://odci.org.do/documentos/panorama/>, en una pieza titulada “Exportaciones 2018: una golondrina no hace verano” ofrece indicadores que revelan el tamaño del rezago que la República Dominicana ha venido arrastrando en materia de exportaciones de bienes en comparación con el resto de los países de la región.

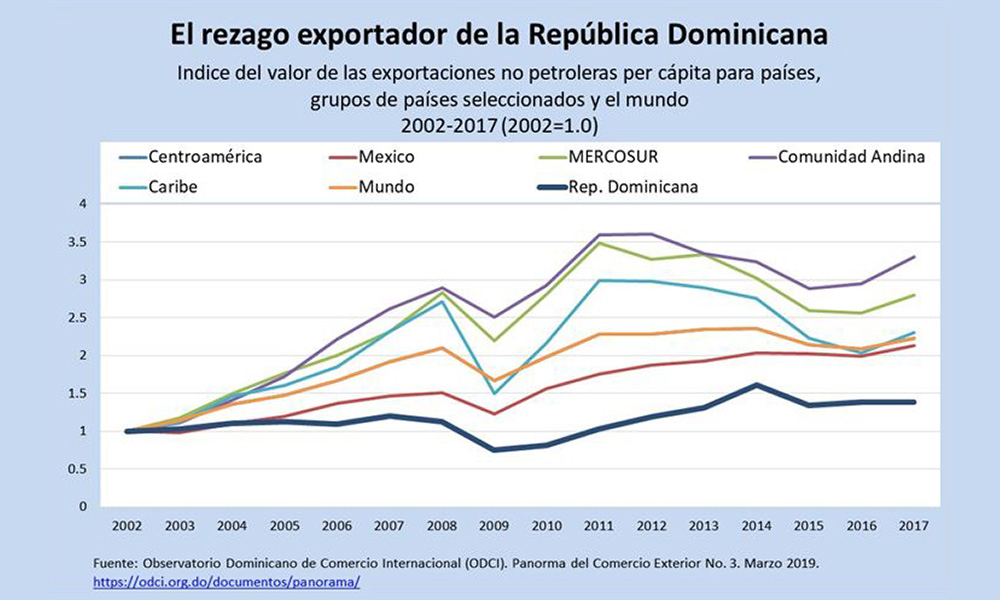

El ODCI compara el comportamiento de las exportaciones no petroleras de bloques de países en América Latina con el de la República Dominicana entre 2002 y 2017. Los bloques seleccionados fueron Centroamérica (Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica), MERCOSUR (Brasil, Argentina, Uruguay y Paraguay), la Comunidad Andina (Venezuela, Colombia, Ecuador y Perú) y los países con las economías más grandes de la CARICOM (Jamaica, Trinidad & Tobago, Barbados, Guyana y Surinam). También incluyó en el análisis a México y al mundo. En sus propias palabras, los resultados fueron contundentes.

Primero, a lo largo de los últimos quince años, la República Dominicana fue el país que tuvo peor desempeño medido por las exportaciones per cápita no petroleras. En el mundo, éstas se multiplicaron por 2.4, en la Comunidad Andina por 3.3, en los países del MERCOSUR por 2.8, en el Caribe por 2.3, en Centroamérica por 2.2 y en México por 2.1. En la República Dominicana lo hizo en sólo 1.4.

Estos números hacen que las distancias en el crecimiento entre las del país y los países señalados sean significativos. En MERCOSUR, crecieron 4.6 veces más que en el país, en la Comunidad Andina casi seis veces, en el Caribe 3.4 veces, en el mundo 3.2 veces, igual que en Centroamérica, y en México casi tres veces más. Los resultados son similares, dice el ODCI, si el ejercicio se hace con el valor de las exportaciones totales, en vez de las per cápita.

Segundo, el atraso del país se observa a lo largo de la mayor parte del período de los 15 años analizados. Entre 2002 y 2005 fue el que menos creció, y en 2006-2010 fue el único cuyas exportaciones decrecieron, golpeadas no sólo por la crisis internacional, que afectó el comercio en todos los países, sino por el cambio en las reglas del comercio de confecciones textiles que golpeó las ventas de las zonas francas del momento.

Entre 2011 y 2015, el crecimiento fue vigoroso, mucho más que en cualquier otro grupo de países, luego de haber retrocedido en términos absolutos en el período anterior. Pero esa recuperación se debió, en lo fundamental, al oro, al entrar en operación el proyecto minero Barrick-Pueblo Viejo. Las ventas al exterior pasaron desde menos de 50 millones de dólares en 2012 hasta 1,152 millones en 2013. Sin embargo, “una vez pasó el efecto impulsor del oro en los años inmediatamente posteriores, el país retornó a partir de 2016, a su rol tradicional de exportador rezagado”.

Tercero, el ODCI estimó que para que el país cierre la brecha que se creó entre 2002 y 2017 con respecto al mundo y la región, y se retorne a un nivel similar al observado en 2002 de exportaciones comparadas, se hace necesario que las exportaciones totales de bienes crezcan a una tasa media anual de 10% hasta 2030. El calculo asumió que el mundo y los países de la región continuarían viendo crecer sus ventas no petroleras al exterior a un ritmo similar al promedio observado desde 2002.

En ese sentido, ese observatorio anotó lo siguiente: “En 2002, por cada dólar que exportó la República Dominicana, el mundo en su conjunto exportó 1,110 dólares. En 2017 esa proporción había subido hasta 1,758 dólares. En 2002, Centroamérica exportó 2.2 dólares por cada dólar exportado por el país, pero en 2017 había subido hasta 4.1 dólares. Con México, la proporción país desde 28 dólares hasta casi 44. Con la Comunidad Andina pasó desde 3.6 dólares hasta 8.5 dólares, con MERCOSUR desde 15.6 hasta 30.2”. Es por ello por lo que se requeriría un crecimiento alto y sostenido por largo tiempo para recuperar el terreno perdido.

Manufacturas y productos primarios

Pero el desafío no solo es respecto al total del valor exportado sino también con relación a lo que se exporta y a los procesos productivos de las mercancías vendidas en el exterior, así como con respecto a los mercados de destino. En ese tenor, lo que se advierte es que, desde inicios de la década pasada hasta la actualidad, han ocurrido tres cosas. Primero, ha crecido el peso de las exportaciones de productos primarios.

Mientras en 2000 explicaban algo más del 15% de las exportaciones, en 2014 habían alcanzado más del 46% y hasta 2017 se mantuvo por encima de 42%. El oro, pero también el banano y el cacao han jugado un rol importante. Ese cambio, sin embargo, no es particularmente prometedor. No hay que satanizar los productos primarios de exportación, pero hay que estar conscientes de que éstos tienden a incorporar poco valor agregado y contenidos tecnológicos.

Contenidos tecnológicos

Segundo, en materia de exportaciones de manufacturas, el peso de los bienes intensivos en tecnologías y destrezas altas ha crecido y ha declinado el de los productos intensivos en recursos y trabajo. Entre 2000 y 2017, los primeros pasaron desde el 15% hasta el 41% y los segundos declinaron desde 67% hasta 30%.

Esto se debió en mucho a que se redujeron las exportaciones de ropa y crecieron las de otros productos como dispositivos médicos y artefactos eléctricos, ambos procesados en las zonas francas.

Sin embargo, como se ha dicho antes, el hecho de que sean productos intensivos en tecnología no significa que los procesos productivos que se desarrollan en el país lo sean. De hecho, aunque se han vuelto más complejos, en general, no requieren muchas calificaciones laborales y son de bajos contenidos tecnológicos. Además, el cambio se produjo entre 2003 y 2008.

Desde hace una década no ha habido cambios en ese ámbito.

Diversificación de productos y mercados

Tercero, aunque a lo largo de la década pasada las exportaciones se diversificaron a medida que el peso de las confecciones textiles se fue reduciendo, en esta década se han vuelto a reconcentrar, si bien no al nivel anterior. El oro ha tenido mucho que ver con esa vuelta a la concentración. También los mercados de destino se desconcentraron porque Estados Unidos perdió peso y otros países, como Haití, ganaron participación. Pero eso pasó hasta 2008. A partir de ese año, poco ha pasado y el país no ha continuado transitando hacia la diversificación de sus mercados de exportación como tampoco lo ha hecho recientemente en la diversificación de su canasta exportadora.

En síntesis, el buen desempeño exportador de 2018 parece que fue apenas episódico, y no podía ser de otra forma porque, en lo fundamental nada ha cambiado en las capacidades productivas y competitivas. Además, el rezago exportador respecto al resto de los países de la región es muy significativo y se requeriría un crecimiento muy intenso y continuo para cerrar esas brechas.

Sin embargo, además de incrementar las exportaciones, el desafío está en que, a largo plazo, éstas se diversifiquen y crezcan los valores agregados y los contenidos tecnológicos de ellas. Esa es la forma en el comercio internacional tiene efectos directos y positivos en el bienestar y el empleo de calidad.