Recientemente la Junta Monetaria autorizó la liberación de casi 30 mil millones de pesos de recursos del encaje legal para ser canalizados en forma de préstamos hacia sectores seleccionados y bajo condiciones específicas. El anuncio tomó a la opinión pública por sorpresa, y la pregunta obligada es si la medida de política se deriva de que las autoridades están percibiendo señales de desaceleración económica. Hay al menos tres indicadores que así lo indican.

La actividad económica por mes

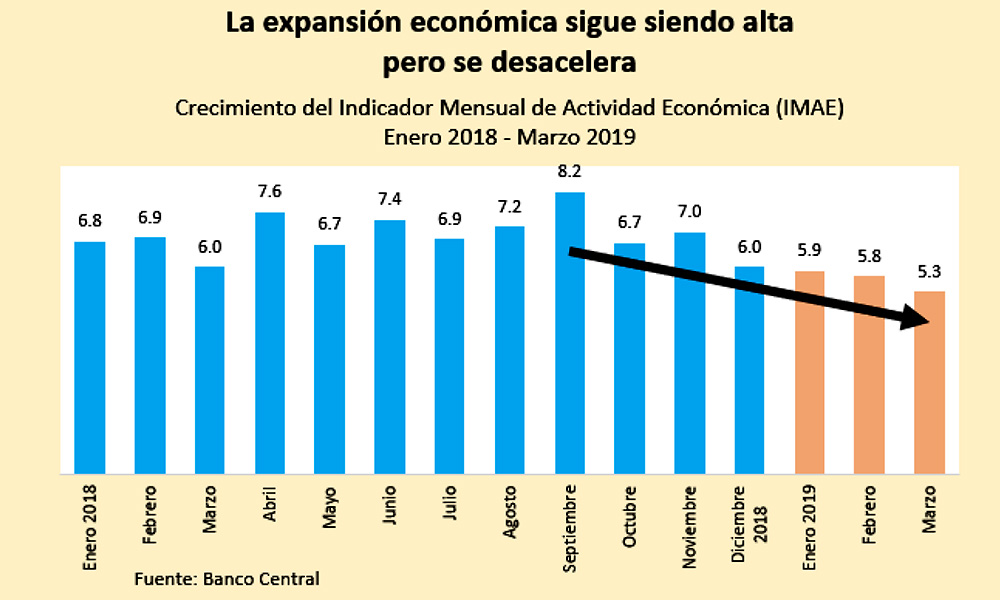

El primero y más conocido es el Indicador Mensual de Actividad Económica (IMAE). Este indicador, que es uno que se aproxima al crecimiento del PIB, muestra que, aunque la actividad económica mantiene un muy buen ritmo, desde octubre del año pasado ha estado creciendo a ritmos cada vez menores. Desde ese momento, el crecimiento de cada mes ha sido, casi de forma ininterrumpida, menor al observado en el mes anterior. En el tercer trimestre de 2018 el crecimiento medio mensual del IMAE fue de 7.4%, en el cuarto trimestre fue de 6.6% y en el primer trimestre de 2019 fue de 5.7%. En marzo, que es el último mes para el cual hay datos disponibles para el público, fue de 5.3%, un 35% menos que en septiembre de 2018

Hay que insistir en que todavía se trata de cifras halagadoras, aún para la República Dominicana, acostumbrada por décadas a crecer de manera intensa. Sin embargo, la dirección del crecimiento no debe pasar desapercibida.

El crédito al sector privado y las importaciones nacionales

El segundo es el crédito al sector privado, cuyo ritmo de expansión ha declinado de forma notable. Mientras entre febrero y mayo de 2018, éste creció a una tasa media mensual de 0.88%, entre febrero y mayo de 2019 el ritmo fue un tercio menor (0.59%), y entre abril y mayo de este año creció a menos de la mitad de lo que lo hizo en ese mismo período del año pasado.

El tercero es las importaciones nacionales, las cuales entre enero y abril crecieron en apenas 2.7% respecto a enero-abril de 2018. Entre marzo y abril, el crecimiento fue de menos del 1% comparado con marzo y abril de 2018, y en abril de este año, las importaciones estuvieron por debajo de las observadas en ese mismo mes del año pasado. Todo esto sucedió a pesar de que el precio del petróleo en ese período fue moderadamente superior, lo cual contribuyó a que fueran más elevadas de lo que hubiesen sido en caso de que los precios se hubiesen mantenido estables. Esto es una fuerte evidencia de que el crecimiento se ha ralentizado, y con ello la demanda por importaciones.

Para que se tenga una idea de la dimensión de la caída en el aumento de las importaciones, en el primer cuatrimestre de 2018, éstas crecieron en 13.6% con respecto al mismo período de 2017, cinco veces más que en lo que va de 2019, y en marzo y abril crecieron en 14% respecto a 2018. Ciertamente, en ese período, el aumento de la factura petrolera jugó un rol, pero para todo el trimestre, explicó menos del 40% del aumento de las importaciones. El resto se derivó del intenso crecimiento económico que incrementó las compras externas no petroleras. El contraste de la primera parte de 2018 con la primera parte de 2019 es muy marcado.

Estos tres indicadores le dan la razón a quienes sospecharon de la desaceleración y sugieren que, a pesar de que su mandato estricto es garantizar la estabilidad de precios, las autoridades monetarias están dispuestas a reaccionar con oportunidad frente una reducción de la expansión económica.

La inflación y el tipo de cambio

Además, el hecho de que aumenten el nivel de liquidez en la economía por encima de lo que hubiese sido si no hubiesen liberado los recursos revela que éstas no ven riesgos de una aceleración de la inflación ni del ritmo de depreciación del peso. La inflación acumulada desde enero hasta mayo fue de 1.36% y la acumulada a lo largo de los últimos 12 meses fue de 1.31%. Esto es equivalente a apenas un tercio de la tasa de inflación que se ha establecido como meta para 2019.

Las razones que tienen las autoridades para perseguir tasas tan bajas de inflación no son evidentes, en particular a la luz de que lograrlo es costoso porque se hace en base a endeudamiento del Banco Central que recurre a colocar títulos en el mercado para mantener la liquidez bajo control. No obstante, con niveles tan bajos de inflación, no sorprende que perciban un escenario de riesgos bajos.

El desempeño fiscal

A pesar de lo anterior, estos indicios de desaceleración no son como para causar pánico, al menos no todavía. En al menos dos ocasiones anteriores (p.e. en 2017) se combinó una contracción monetaria y una contracción fiscal para producir una sensible caída del crecimiento. Sin embargo, en esta ocasión los datos fiscales provistos por la DIGEPRES indican que el ritmo de gasto no ha declinado, lo que debe haber contribuido a hacer que la desaceleración haya sido menos intensa.

Hasta abril, el gasto público llevaba un ritmo similar al observado hasta esa fecha el año pasado. En ambos casos, el gasto total alcanzó poco menos del 30% del gasto autorizado por el presupuesto y el monto de la inversión pública alcanzó un nivel mayor. El gasto total de enero hasta mayo de 2019 fue un 13% mayor que en enero-marzo de 2018, y el gasto en inversión fue un 28% más alto. De hecho, en marzo y abril de este año, el gasto total fue un 17% más alto que el año pasado, y la inversión pública fue un 26% mayor.

Por su parte, hasta ese mismo mes, los ingresos públicos se comportaron con normalidad respecto a lo estimado en el presupuesto, lo que indica que el menor ritmo de crecimiento no ha afectado las recaudaciones, al menos no todavía. Alcanzaron 223.6 mil millones de pesos o algo más de 32% de lo estimado.

De esos, 208 mil millones fueron ingresos derivados de impuestos. Eso equivale a más de 10% de lo recaudado hasta abril de 2018. De una forma similar se comportaron los ingresos por ITBIS, los cuales tienden a asociarse estrechamente a la demanda y al nivel de actividad. Entre enero y abril alcanzaron 69.6 mil millones de pesos, 10.6% más que entre enero y abril de 2018.

Lo anterior no equivale a endosar la política fiscal, cuyo desempeño de largo plazo, como es ampliamente conocido, está generando un enorme pasivo público (deuda) que habrá que enfrentar más pronto que tarde, con costos importantes. Esto simplemente destaca que no parece que sea el caso que gasto público en particular y la política fiscal en general estén, en lo inmediato, contribuyendo a la desaceleración.

Turismo y exportaciones

Por último, el número de arribo de turistas por vía aérea también continuó creciendo de forma estable. Entre enero y abril alcanzó 2.46 millones, un 4.8% más elevado que entre enero y abril de 2018. A su vez, las exportaciones crecieron a un ritmo similar, y las remesas, según reportó el Banco Central, crecieron en más de 10%.

En síntesis, los datos publicados indican que se está produciendo un declive del ritmo de crecimiento económico, aunque la caída no parece drástica. Se reconoce, no obstante, que las autoridades no solo descansan en esas sino también en otras que no se publican, al menos no en lo inmediato, y que ésas pudieran estar mostrando un panorama aún menos halagador.

De cualquier manera, la respuesta de la política monetaria aparenta correcta, oportuna y ágil.