En términos económicos, 2017 no fue un mal año para el país.

Ciertamente no hubo reformas económicas relevantes que contribuyeran, de forma significativa, a incrementar la productividad en la agricultura, la industria y los servicios, a la transformación tecnológica y a la expansión del empleo decente.

Tampoco reformas sociales que contribuyeran a que el crecimiento de la producción se traduzca, con mucha más intensidad, en bienestar de la gente por la vía de más y mejores empleos, de remuneraciones más elevadas y de servicios sociales más efectivos y con mayor cobertura; mucho menos reformas institucionales que fortalecieran la seguridad jurídica, protegieran derechos y mejoraran el clima de negocios para todo el mundo.

Pero en el contexto de esas ausencias, que han sido oportunidades perdidas para el desarrollo, el desempeño global fue regular, si bien estuvo lejos de los años recién pasados, los cuales, en términos de crecimiento, fueron extraordinarios.

Sin embargo, este balance es demasiado general, y se necesita evaluar aspectos más concretos. Del estudio del reciente informe “Resultados preliminares de la economía dominicana enero-diciembre 2017” del Banco Central se pueden extraer cuatro conclusiones fuertes sobre el desempeño macroeconómico del país en ese año.

Primero, lo que es ampliamente conocido, que el crecimiento se moderó significativamente. Segundo, que la tasa inflación fue baja, pero bastante más elevada que la observada en 2015 y 2016, en parte por el impacto de la subida del precio de los hidrocarburos. Tercero, que el saldo negativo de las cuentas externas del país continuó reduciéndose en 2017, a pesar del aumento de la factura petrolera. Esto no se debió a un mejor desempeño exportador, sino al turismo y las remesas. Cuarto, y esta es la parte más preocupante, se observó un agudo deterioro de la situación fiscal.

El crecimiento económico se modera

Si bien el crecimiento económico en 2017 fue moderado, estuvo por debajo del crecimiento medio histórico. Adicionalmente, las dos actividades que más crecieron (hoteles, bares y restaurantes, que incluye turismo, y el sector financiero) no se caracterizan precisamente por ser importantes generadoras de empleos. De hecho, a pesar del crecimiento de ellas, entre las dos perdieron casi 5 mil puestos de trabajo ese año. No obstante, la tercera actividad que más creció fue agricultura, en la que se creó el 44% de los 121 mil nuevos empleos creados en 2017.

La desaceleración del crecimiento ha tenido que ver con varios factores. El primero es el cíclico: la economía no puede crecer de manera sostenida a una tasa extraordinariamente elevada como lo hizo entre 2014 y 2016. Eventualmente, la inversión, que tiende a ser un factor importante en el crecimiento, declina, como lo hizo en 2017, a la espera de rendimientos. Esto es especialmente así en ausencia de reformas que le den un nuevo impulso a la inversión y al crecimiento de la productividad, o de empujones del gasto público o de las exportaciones. Lo esperable es que pasen varios años de menor crecimiento antes que ver un nuevo período de auge.

El segundo es las políticas monetarias y fiscales que, durante el primer semestre del año, se combinaron para tumbar el crecimiento. La política monetaria fue muy restrictiva desde inicios de año, mientras la inversión pública declinó severamente en el segundo trimestre. Por fortuna, el Banco Central reaccionó corrigiendo el rumbo, y adoptando una postura más expansiva a partir de agosto (reducción del encaje legal y reducción de la tasa de política monetaria). Valga esta aclaración para el colega y amigo Dr. Ramón González, director del Departamento de Cuentas Nacionales del Banco Central quien, a través de un artículo de opinión, ripostó unas declaraciones mías al respecto bajo el entendido de que critiqué ambas posiciones de políticas del Banco. No fue así. Critiqué la restrictiva y elogié la expansiva, igual como lo hice en esta columna en su momento.

Un tercer elemento fue el impacto de las lluvias que afectaron la producción. No obstante, el efecto en el crecimiento del PIB de 2017 seguramente fue menor, a pesar de que el valor de los daños haya sido significativo porque la reducción de la actividad se circunscribió principalmente al mes de septiembre, cuando ésta apenas se expandió en 0.4%. El gobernador del Banco Central sugirió que, de no haber ocurrido las lluvias, el PIB hubiera crecido por encima de 5%. Sin embargo, esto parece improbable porque para ello, el crecimiento en septiembre debió haber sido de 7% o más, una cifra muy difícil de alcanzar. Sirva esto también como precisión, a propósito del artículo del Dr. González sobre mis declaraciones al respecto.

Inflación vuelve a la “normalidad”

Después de dos años consecutivos con una tasa anormalmente baja, la inflación retornó a un nivel “normal”, muy cerca de 4%, en línea con el objetivo del Banco Central. En 2015 y 2016 la inflación fue muy baja, 2.3% y 1.7% respectivamente. A la política monetaria muy restrictiva, innecesaria en su intensidad, se sumó el efecto de la reducción en los precios del petróleo. Con el alza del petróleo en 2017, la “inflación importada” vuelve a la carga, elevando el nivel general de precios.

Pero a mediados de año, debido en parte a la política monetaria tan “apretada”, la inflación anual ya estaba por debajo de 2.6%, más de un 35% por debajo de la meta. Es difícil entender la racionalidad de ello y sería bueno escuchar los argumentos de las autoridades responsables. Desde que la política “aflojó” en respuesta al poco crecimiento, y el alza del petróleo se hizo sentir, la inflación empezó a repuntar hasta alcanzar la normalidad.

Las cuentas externas mejoran

El informe reporta que el déficit de la Cuenta Corriente de la Balanza de Pagos se redujo hasta 165 millones de dólares, el nivel más bajo en dos décadas, a excepción de los años de crisis (2003 y 2004).

Es notable que esto haya sucedido a pesar del importante crecimiento en la factura petrolera del país. Hasta septiembre de 2017 había crecido en más de 350 millones de dólares comparado con el período enero-septiembre de 2016, un incremento de 21%.

Esto sucedió no gracias a un aumento de las exportaciones de bienes, las cuales apenas crecieron en menos de 300 millones de dólares, sino por el buen desempeño del turismo y las remesas, las cuales, en conjunto, generaron más de mil millones de dólares adicionales comparado con 2016. También, las importaciones no petroleras cayeron, en parte en respuesta a la moderación del crecimiento.

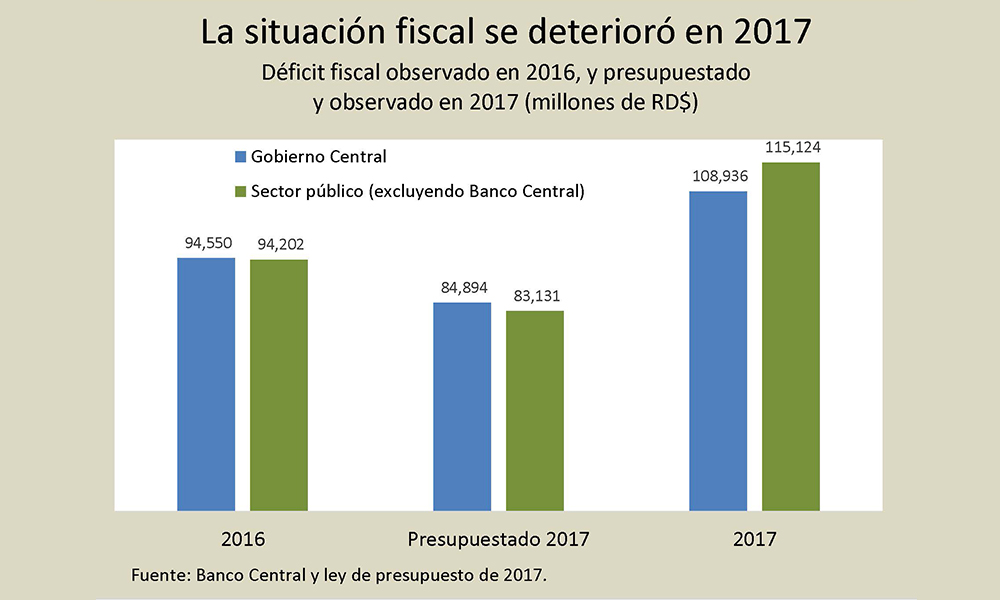

Un notable deterioro fiscal

Pero la noticia del momento es que el Banco Central reportó un importante deterioro de la situación fiscal. La modificación presupuestaria de noviembre de 2017 disparó las alarmas y los temores acaban de ser confirmados: en 2017 el déficit fiscal fue mucho más elevado que lo previsto.

Según el Banco Central, el déficit del Gobierno Central alcanzó poco menos de 109 mil millones de pesos. La meta establecida en el presupuesto era de menos de 85 mil millones. La diferencia es de 24 mil millones. Casi todo se debió a un fuerte crecimiento del gasto respecto a lo presupuestado. El Gobierno Central gastó 26,700 millones más que lo autorizado en el presupuesto original de 2017. Aunque el gasto corriente fue más bajo que el presupuestado en 4,500 millones, el gasto de capital (inversiones y otros) fue 31 mil millones más elevado. El grueso de esto fue para financiar la construcción de las plantas de Punta Catalina.

Pero el desalineamiento no sólo fue del Gobierno Central. Las instituciones autónomas y descentralizadas, que tenían previsto generar un pequeño superávit (algo más de 1,700 millones), terminaron teniendo un déficit de casi 6,200 millones.

Esto llevó a que el déficit del sector público (excluyendo al Banco Central) fuese de más de 115 mil millones de pesos, casi 32 mil millones más que lo presupuestado.

Todo esto hizo que el déficit del sector público no financiero, que debió de haber cerrado en el equivalente a 2.3% del PIB terminara siendo de 3.2% del PIB, 39% más de lo previsto.

Hay que indicar, no obstante, que comparado con las cifras que ofrece el Banco Central del cierre fiscal de 2016, el deterioro no es tan intenso. Para ese año, el déficit del Gobierno Central y del sector público no financiero fue de unos 94 mil millones de pesos, equivalente a 2.9% del PIB de ese año. Los gastos crecieron en poco menos de 71 mil millones de pesos, y los ingresos en 51 mil millones. Como en 2017 cerró el déficit en 3.2% del PIB, el aumento fue de 0.35% puntos porcentuales, o 12%.

De una u otra forma, los datos deben causar alarma y obligar al gobierno a cambiar de rumbo.