Este año se llevará a cabo uno de los ajustes fiscales más drásticos de las últimas décadas, con una reducción significativa del gasto público que pondrá fin a la tendencia de incremento anual sostenido durante los últimos cuatro años. Como resultado, el Gasto de Capital disminuirá del 2.6% al 2.2% del PIB, un nivel alarmantemente bajo.

Todos los años el Presupuesto Nacional presenta grandes retos, tanto en su formulación como en su ejecución. Nadie sabe con certeza cuál será el crecimiento económico, la evolución del tipo de cambio, las tasas de interés, los precios internacionales como los del petróleo, oro, fertilizantes y alimentos a nivel internacional, entre otras muchas variables que nos impactan.

Tampoco es posible prever eventos climáticos catastróficos que impactan el gasto público y a esto hay que adicionar la incertidumbre geopolítica que vive el mundo; o los eventos imposibles de pronosticar como el COVID en su momento.

Pero este año hay un reto que no depende de factores internacionales ni de la economía local. Es fruto de una decisión del Gobierno: en 2025 está previsto uno de los ajustes fiscales más fuertes de las últimas décadas. Es decir, una caída del gasto público (en términos relativos por supuesto, que es la forma correcta de analizarlo).

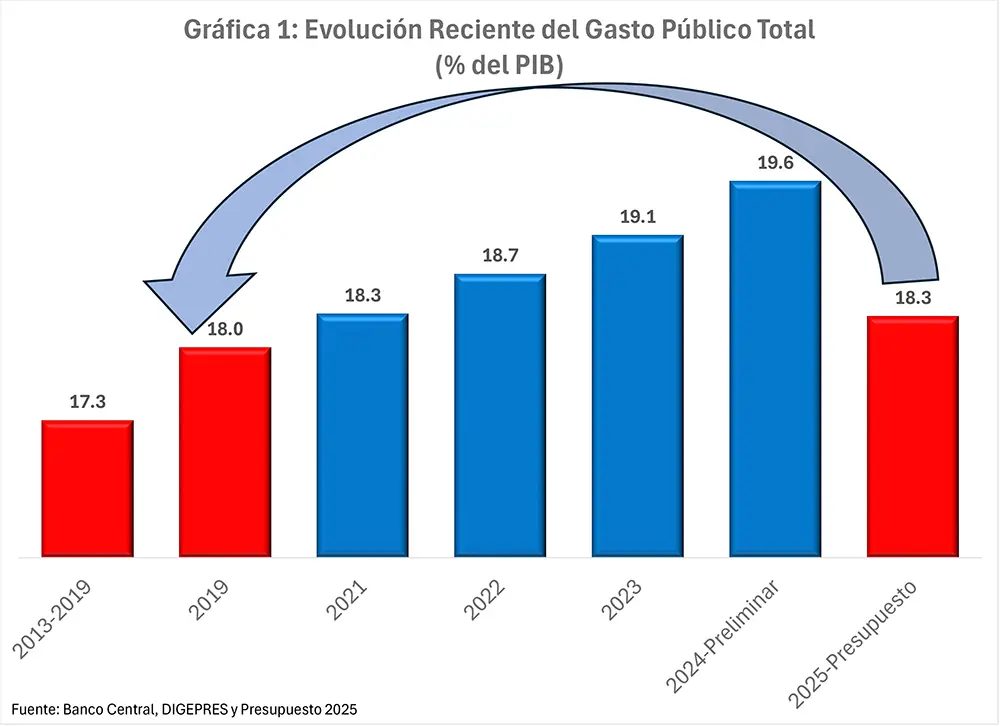

En la gráfica 1 se observa que para este año el gasto presupuestado estaría cayendo en 1.3% del PIB respecto al 2024 y se revertiría la tendencia de aumento anual del gasto que se ha observado en los últimos cuatro años de manera consecutiva.

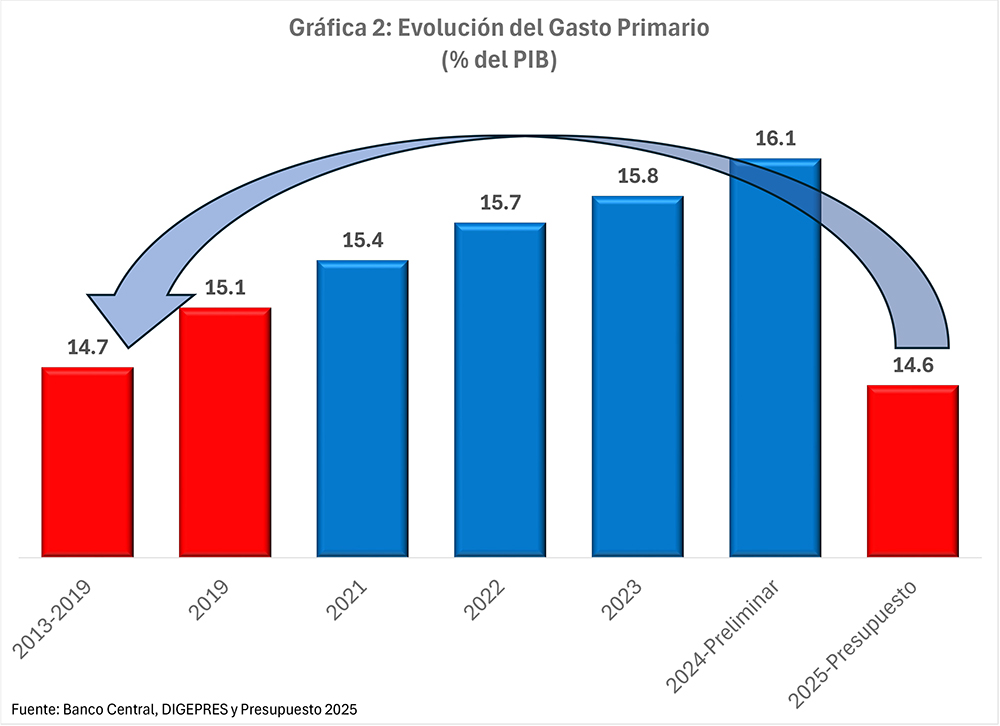

Pero, hay una partida del presupuesto que está aumentando y mucho: la que se destina al pago de intereses, la cual está aumentando a 3.7% del PIB este año (casi RD$ 300,000 millones), por lo que es importante analizar lo que se conoce como Gasto Primario, es decir, el Gasto Público total sin considerar los intereses.

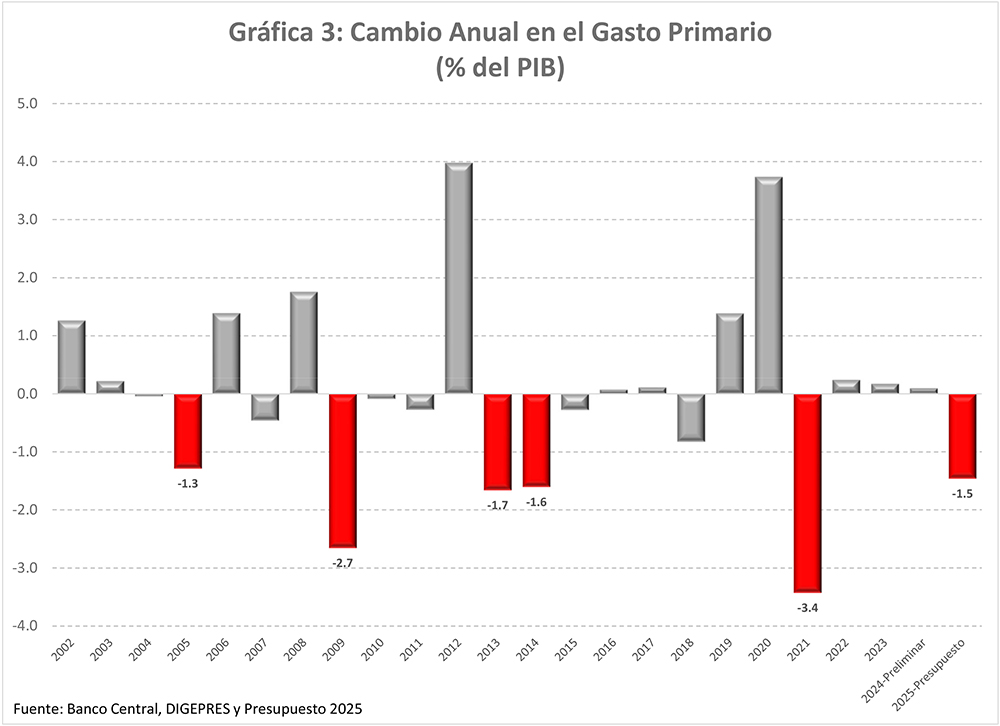

Esta evolución la vemos en la gráfica 2 en la que se observa claramente que el gasto primario se desploma de 16.1% a 14.6% del PIB, un ajuste de 1.5%. Esto implicará una caída del Gasto Corriente (nómina, bienes y servicios, transferencias del Estado…), el cual bajaría de 17% a 16.1% del PIB. Lo mismo ocurrirá con el Gasto de Capital, que se reduciría de 2.6% a 2.2% del PIB, un nivNo es la primera vez que ocurriría una caída importante del Gasto. En la gráfica 3 se observan varios episodios de reducción de esta variable, pero con la salvedad de que las caídas grandes han ocurrido luego de episodios de crisis que llevaron al Gobierno a hacer aumentos de gastos o del déficit importantes que luego tienen que ajustarse. Aquí algunos ejemplos:

•2005: Luego de la crisis bancaria

•2009: Luego de la crisis del petróleo y otros precios de energía que implicaron un aumento importante del gasto público en subsidios el año anterior.

•2013-2014: Para corregir el déficit del 2012.

•2021: Luego del aumento del gasto público para hacer frente al COVID.

La cuestión es que ahora no estamos en una crisis como en los periodos señalados en los que era necesario hacer el ajuste sí o sí. El caso del ajuste fiscal del periodo 2013-2014 vale la pena analizarlo. Si bien fue grande y tomó dos años, no resultó tan complejo como se podría pensar, porque se hizo en parte a través de una reducción del gasto de capital que en 2012 llegó a uno de sus niveles más altos de la historia en ese momento.

Parte del ajuste consistió en el retorno de la inversión pública a sus niveles anteriores. Esto no quiere decir que fue fácil: implicó una reforma tributaria y además la reorganización del resto del gasto público para hacer espacio al 4% del PIB a la educación.

Pero hacer un ajuste que consista principalmente en reducir el gasto corriente es más complicado; y es lo que se propone el Gobierno en este año. Una de las partidas que más está cayendo es el subsidio eléctrico que pasaría de 1.4% del PIB a alrededor de 1%. No parece creíble este ajuste porque todos sabemos que este es un déficit rígido en el corto plazo; y además el sector requiere de inversiones por un monto importante para reducir las pérdidas.

En el caso de la inversión pública, reducirla aún más a partir de un nivel ya bajo no es aconsejable y esto seguirá redundando en el deterioro de la infraestructura pública, el cual se hace cada vez más evidente.

Tampoco parece creíble el ajuste dada la experiencia de los últimos tres años, en que el gasto efectivamente ejecutado al finalizar cada año ha sido aproximadamente superior en 1% del PIB al gasto presupuestado originalmente. Y esto se ha logrado con la recaudación de ingresos extraordinarios (adelantos de impuestos y amnistías, por ejemplo).

Este no era el plan inicial del Gobierno. El plan era lograr la aprobación de una reforma tributaria para recaudar 1.5% del PIB adicional y gastar toda esta recaudación para que el gasto público se mantuviera este año en los niveles del 2024. Pero el retiro de la reforma supone uno de los retos más importantes de política económica de los últimos años.

El Gobierno, por supuesto, puede apostar a ingresos extraordinarios como en años anteriores o negociaciones creativas como las de Aerodom, que les permitan acomodar algo más de gasto adicional. También puede proponer un aumento del déficit para acomodar un poco más de inversión pública. Es decir, tiene opciones. La que indica el Fondo Monetario Internacional es la de enviar una reforma tributaria al Congreso, pero esa parece que nadie la quiere. Será un año interesante.