República Dominicana deberá realizar en el futuro cercano una seria reforma del sistema tributario. Dada las implicaciones de las recientes reformas impositivas en los Estados Unidos y las expectativas de un recorte significativo en las tasas actuales del impuesto sobre la renta, y la posible adopción de un “flat tax” en Italia, todo apunta a que la reforma a ser adoptada por nuestro país no implicaría un aumento en las tasas del impuesto sobre la renta sino, posiblemente, un recorte en la tasa vigente de 27% para las empresas y en la máxima de 25% para las personas físicas. Esta reforma, sin embargo, no sería fiscalmente viable si no se racionaliza el más absurdo y amplio abanico de exenciones tributarias de toda la América Latina y el Caribe.

Los diseñadores de la reforma deberán hacer una radiografía de cada una de las figuras tributarias existentes en nuestro régimen fiscal, para determinar la forma más efectiva de aumentar las bases impositivas, y adoptar los mecanismos más apropiados para prevenir la evasión y la elusión fiscal.

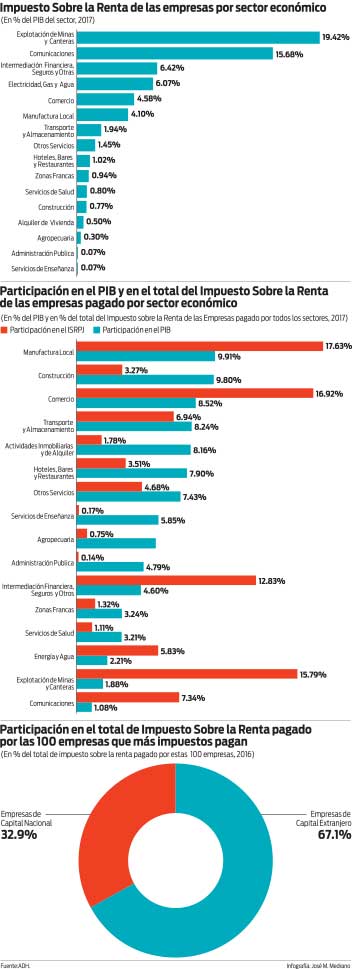

A partir de las informaciones del Boletín Estadístico 2017 de la DGII, se pueden realizar estimaciones razonables sobre la presión tributaria directa que enfrentan las empresas de los diferentes sectores de la economía dominicana. Definimos la presión tributaria directa de las empresas como la relación entre el total de impuesto sobre la renta de las personas jurídicas o empresas pagado por el sector, y el valor nominal del PIB de dicho sector.

Para el 2017, se tiene que las mayores presiones tributarias directas fueron enfrentadas por el sector de Explotación de Minas y Canteras con 19.42%; seguido por Comunicaciones con 15.68%; Intermediación Financiera, Seguros y Otros, 6.42%; Electricidad, Gas y Agua, 6.07%; Comercio, 4.58%; y Manufactura Local, 4.10%. Luego siguen sectores cuyas empresas exhiben muy bajos niveles de tributación directa, producto de exenciones, informalidad y/o evasión fiscal. Transporte y Almacenamiento exhibió una presión tributaria directa de 1.94% en el 2017, seguido por Otros Servicios con 1.45%; y Hoteles, Bares y Restaurantes, 1.02%. Continúan en el segmento de baja tributación directa las Zonas Francas con 0.94%, los Servicios de Salud, 0.80%, la Construcción, 0.77%, Alquiler de Vivienda, 0.50%, y Agropecuaria, 0.30%. Los Servicios de Enseñanza apenas enfrentaron una presión tributaria directa de 0.07%, similar a la que enfrentó la Administración Pública.

Resulta interesante comparar la participación de cada sector en el total de impuesto sobre la renta pagado por las empresas de todos los sectores económicos (ISRPJ), con la participación de cada sector en el PIB. En el 2017 solo seis sectores económicos tuvieron una participación en el ISRPJ mayor a su participación o contribución al PIB total de la economía.

Explotación de Minas y Canteras tuvo una participación en el ISRPJ de 15.79%, a pesar que su contribución al PIB fue de solo 1.88%, para un ratio de 8.4 veces; Comunicaciones tuvo una participación en el ISRPJ de 7.34%, y una participación en el PIB de apenas 1.08%, arrojando un ratio de 3.9 veces; Intermediación Financiera, Seguros y Otros, exhibió una participación en el ISRPJ de 12.83%, y una contribución al PIB de 4.60%, generando un ratio de 2.8 veces; Energía y Agua, tuvo una participación en el ISRPJ de 5.83% y otra en el PIB de 2.21%, arrojando un ratio de 2.6 veces; Comercio mostró una participación en el ISRPJ de 16.92%, y una contribución al PIB de 8.52%, generando un ratio de 2.0 veces; y Manufactura Local tuvo una participación en el ISRPJ de 17.63%, de la cual la tercera parte corresponde a la industria de bebidas, y otra en el PIB de 9.91%, arrojando un ratio de 1.8 veces.

Los restantes sectores de la economía aportan al ISRPJ mucho menos que su participación en el PIB. Resaltan Construcción, con un aporte al ISRPJ de 3.27%, a pesar que su participación en el PIB es 9.80%, generando un ratio de apenas de 0.33; Hoteles, Bares y Restaurantes exhibió un aporte al ISRPJ de 3.51%, y una participación en el PIB de 7.90%, para un ratio de 0.44. Las Zonas Francas arrojaron un ratio de 0.41, la Agropecuaria de 0.13, y las Actividades Inmobiliarias y de Alquiler 0.22.

La radiografía del impuesto sobre la renta pagado por las empresas, revela claramente que existe una marcada desigualdad en la distribución de la presión tributaria directa en el país. Hay sectores que cargan con la mayor parte de este tributo y otros que, gracias a las exenciones y la evasión, contribuyen muy poco. Daría la impresión que las encuestas que colocan el pago de impuestos como una de las principales barreras que enfrenta la competitividad, parecerían estar siendo realizadas fundamentalmente a ejecutivos del sector minero, telecomunicaciones y financiero.

Una nota final. En el 2016, el 67% del total del impuesto sobre la renta pagado por las 100 empresas más grandes del país, fue tributado por empresas de capital extranjero; las nacionales pagaron el restante 33%. A las finanzas públicas, al igual que a las exportaciones, también le favorece la inversión extranjera.