Mientras el liderazgo político y la élite empresarial del país no perciban la agroexportación como lo que es, la actividad de mayor rentabilidad que exhibe República Dominicana, la seguiremos observando como lo que ha sido hasta ahora: una especie de cenicienta sedienta de apoyo ilimitado del Estado.

Si David Ricardo, el padre de la teoría de la ventaja comparativa, pudiese observarnos desde algún lugar, sentiría lástima. Durante muchos años la ausencia de inversiones y emprendimientos en el sector agroexportador del país podía comprenderse. El modelo de sustitución de importaciones, a través de elevadas barreras arancelarias y cuantitativas, creó artificialmente espacios de suculentas rentas a la inversión privada en sectores donde las ventajas comparativas brillaban por su ausencia.

Mientras los dominicanos nos distanciamos del sentido común, otros países de la región descubrieron donde existían las oportunidades de obtener alta rentabilidad, sin demandar la protección del Estado vía el establecimiento de barreras artificiales al comercio. Chile, Perú y Costa Rica son buenos ejemplos para nuestros diseñadores de políticas públicas pero, sobre todo, para aquellos empresarios dominicanos que, al optar por seguir produciendo para el pequeño mercado interno gracias a la protección que todavía confiere el arancel máximo nominal de 20%, han ido perdiendo peso específico en el “who is who” en nuestra economía.

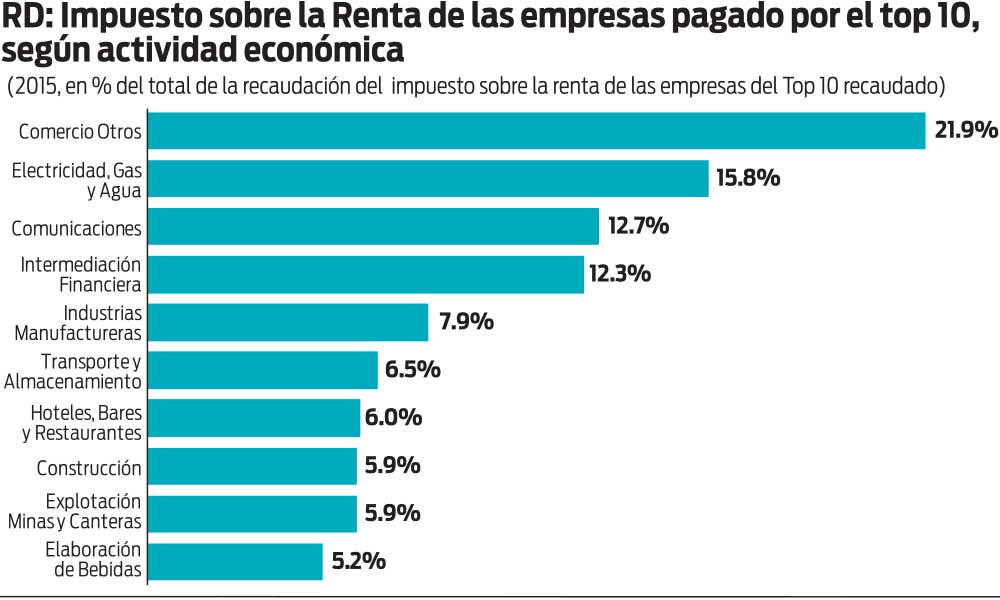

El año pasado, la DGII elaboró un ranking de los principales sectores y subsectores contribuyentes del impuesto sobre la renta de las empresas. Solo presentó las 10 primeras posiciones. No pierda mucho tiempo es buscar al sector agropecuario en ese ranking; simplemente no está. No porque en el no se gane dinero, sino porque las inversiones realizadas a la fecha son escasas, y porque como veremos más adelante, muchas se han realizado al amparo de regímenes fiscales paradisíacos.

En el caso de Costa Rica, el sector agropecuario si aparece en el ranking, al aportar el 2.9% del total de las recaudaciones del impuesto sobre la renta pagado por todas las empresas. Costa Rica ha estimulado la inversión en el sector agroexportador de empresas de inversión extranjera que no demandan al Gobierno exención en el pago del impuesto sobre las utilidades. Además de exportar bananos por más de US$1,000 millones el año pasado, Costa Rica se ha convertido en el principal exportador mundial de piñas, alcanzando US$970 millones en el 2017. Las empresas estadounidenses Del Monte, Dole y Chiquita Brands, y la colombiana Banacol, son las responsables de haber convertido a Costa Rica en el principal suplidor mundial de piñas del mundo. El éxito de Costa Rica en la producción y exportación de piñas ha permitido que, luego del establecimiento de las relaciones diplomáticas con China en el 2007, y la firma del Tratado de Libre Comercio entre ambos países en el 2011, Costa Rica haya iniciado el año pasado la carrera para convertirse en el principal suplidor de piña de China.

Estas empresas no han solicitado al Gobierno de Costa Rica que les exonere el pago del impuesto sobre las utilidades, como tampoco lo han hecho las empresas agroexportadoras de Chile y Perú. Los gobiernos de esos países reconocen, sin embargo, la validez del Teorema de la Simetría de Lerner: un impuesto a la importación tiene el mismo efecto que un impuesto a la exportación. Por ello, liberan a esos sectores del pago de aranceles, pues están conscientes que estos entrarían como costos y elevarían, en consecuencia, el precio de exportación, reduciendo la competitividad. Pero al ser la agroexportación una actividad altamente rentable, a ninguno de los hacedores de políticas públicas en esos países se les ha ocurrido la idea de que ese sector necesita ser liberado del impuesto sobre la renta para crecer y progresar.

Pero nosotros somos un país muy especial. Y se nos ha ocurrido. La moda en el país es mudar empresas de cualquier tipo desde el régimen fiscal regular al paraíso fiscal ofrecido por el régimen de zonas francas de exportación. Hace unos días, cuando estaba escribiendo sobre las exportaciones de aguacates observaba una discrepancia entre las informaciones del Ministerio de Agricultura que situaba las exportaciones en el 2017 en US$48.9 millones, y las del Banco Central que las estimaba en US$23.4. Al consultar, se me explicó que esos US$23.4 millones correspondían a las exportaciones bajo régimen nacional, pero que había otros US$25.5 millones realizadas bajo el régimen de zonas francas. Que lo mismo ocurre con el cacao. También con el banano, amparándose en la Ley 28-01 que crea una Zona Especial de Desarrollo Fronterizo. Altamente rentables y exentas de impuesto sobre la renta. Y con los cigarros.

No es por casualidad que mientras en Costa Rica el sector agropecuario pagó US$138.3 millones de impuestos directos e indirectos en el 2015, el nuestro solo pagó US$30.5. Mientras la presión tributaria agropecuaria es de 5.12% en Costa Rica, aquí apenas alcanza 0.79%. No se usted, pero yo lo tengo claro. Tenemos que importar no solo maestros, sino también, multinacionales que quieran aprovechar nuestras ventajas comparativas en el sector agroexportador sin requerir la exención del impuesto sobre la renta.