No hay mucho nuevo que decir respecto al desempeño económico y social de la República Dominicana en los dos primeros años de gobierno del segundo período de presidencia de Danilo Medina. Tampoco respecto a las políticas que han influido en ello. En lo fundamental, el gobierno se mantuvo haciendo lo que hizo en el primer período. Más interesante es discutir los resultados sociales y las perspectivas de la segunda mitad del período gubernamental.

Política macroeconómica

De todas formas, empecemos por dar una rápida mirada al pasado. A nivel macroeconómico, la política, esto es, el manejo de las finanzas del gobierno y las variables monetarias, y los objetivos no han variado. Ha apostado por mantener el crecimiento económico y la estabilidad de la tasa de cambio y los precios, y los instrumentos para lograrlo han sido mantener el nivel de gasto público cerca de un 30% por encima de los que pueden financiar los ingresos, especialmente los impositivos, mantener a raya la liquidez de la economía, e intervenir continuamente en el mercado de divisas vendiendo reservas y presionando a los bancos respecto a sus operaciones cambiarias para sostener la tasa de cambio.

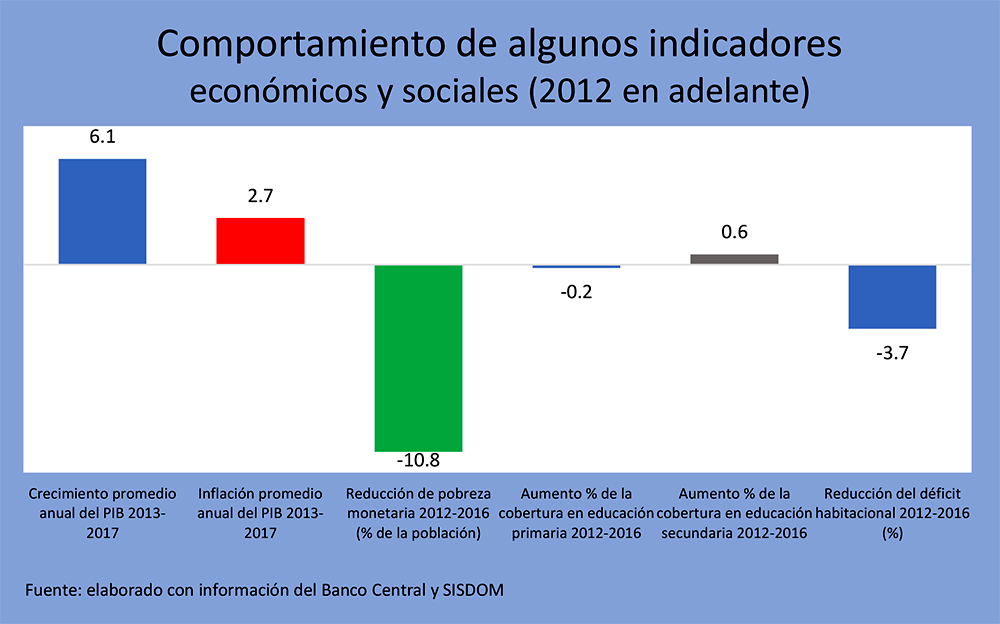

La política dio resultados en términos de crecimiento y estabilidad. En promedio entre 2013 y 2017, el PIB se expandió a una tasa media anual de 6.1%, por encima del promedio histórico, la inflación media en ese período fue de 2.74%, y la devaluación media anual del peso fue de 3.3%. Para 2016 y 2017, los números fueron muy similares.

El costo de lograrlo, sin embargo, también ha sido sin precedentes. Para sostener el gasto del gobierno, entre 2012 y 2017 el saldo de la deuda pública total creció en 10 mil millones de dólares, a razón de 2 mil millones de nueva deuda por año. Esto hizo pasar la deuda del sector público no financiero desde el equivalente a 32% del PIB hasta 39%. Entre 2016 y 2017, el aumento de la deuda pública ha sido aún mayor. Creció a razón de 2,700 millones de dólares por año.

Igualmente, entre 2012 y 2017, la deuda del Banco Central creció en 227 mil millones de pesos o 46 mil millones por año, para una expansión acumulada de 89% o 18% por año. Entre agosto de 2016 y mediados de agosto de 2018, la crecida fue aún mayor. En sólo dos años, lo hizo en 144 mil millones de pesos, a razón de 72 mil millones por año, un 57% más rápido que entre 2012 y 2017, lo cual la hizo crecer, en un 35% respecto al nivel observado en agosto de 2016.

No es que todo el crecimiento se haya debido al gasto público financiado con deuda, ni que toda la estabilidad se haya debido a la política de las autoridades monetarias, pero sus roles han sido determinantes. Por ejemplo, aunque el aumento del consumo privado ha tenido un efecto positivo en el crecimiento, entre 2012 y 2017, el consumo público creció 58% más rápido que el privado. Así mismo, los bajos precios del petróleo observados entre fines de 2014 y fines de 2017 contribuyeron mucho a mantener baja la inflación y el ritmo de devaluación porque redujo significativamente la demanda de divisas. A pesar de eso, el Banco Central continuó muy activo endeudándose, secando la economía de liquidez (excepto en momentos perentorios como a mediados de 2014 y de 2017) y vendiendo reservas.

El costo de esa política lo estamos pagando con altas tasas de interés reales y con pagos por intereses de la deuda pública equivalente a cerca de un cuarto de los ingresos tributarios y al promedio de lo que ha destinado anualmente el gobierno a la inversión pública. Ese costo será mayor en el futuro cuando no haya más opción que hacer un ajuste fiscal a medida que sea evidente que el acceso al crédito se hace más difícil.

Resultados sociales

Lo que más destaca el gobierno es que ha logrado una reducción sin precedentes en la incidencia de la pobreza monetaria, esto es la proporción de personas y hogares que viven con un ingreso insuficiente para comprar una canasta básica. Ese porcentaje cayó en casi 11 puntos, desde 39.7% en 2012 hasta 28.9% en 2016. Con un crecimiento tan elevado, no es sorpresivo que la pobreza monetaria se haya reducido, aunque el monto de las cifras oficiales sorprenda y genere dudas. También el salario real ha subido en los últimos tres años y el desempleo ha bajado, aunque de forma relativamente modesta cuando se le compara con las cifras de crecimiento.

Sin embargo, la perspectiva muy positiva que dan las cifras de pobreza monetaria contrasta con los limitados avances o los estancamientos en otros indicadores que, más allá de la capacidad de compra, reflejan cómo vive la gente. Para muestra, veamos tres áreas: salud, educación y vivienda.

Los indicadores de salud relevantes o que están disponibles (muchos no sirven para evaluar períodos cortos o no hay datos recientes) no son halagadores. La incidencia de la tuberculosis persiste, la del dengue continúa fluctuando de manera intensa, el porcentaje de niñas y niños con bajo peso al nacer no cede, y la tasa de mortalidad materna tampoco. El mayor logro ha sido el aumento de la cobertura de la seguridad social, gracias al régimen subsidiado, pero eso todavía no se traduce en mejores servicios de salud ni en resultados concretos, en parte porque el aporte por persona asegurada es muy bajo y porque hay que enfrentar los graves déficit de calidad de la atención en los centros de salud.

En educación, el logro concreto es la reducción en el analfabetismo. En 2015 era ya de 7% y es muy probable que hoy sea todavía menor. Sin embargo, la cobertura en primaria continúa estancada en 95%, la cobertura en secundaria, que está un poco por encima de 60%, no se ha incrementado en los últimos seis años, y pocos resultados se pueden mostrar en términos de calidad de la enseñanza y el aprendizaje. La importante expansión en la infraestructura escolar y en la cobertura de la tanda extendida no se reflejan en mayor cobertura o mejor aprendizaje, por lo menos no todavía.

Con respecto a vivienda, las cifras oficiales de déficit habitacional cuantitativo y cualitativo se han mantenido estables en los últimos años (unas 280 mil para el primero y 550 mil para el segundo), igual que el número de viviendas en hacinamiento moderado y crítico (cerca de 650 mil). El porcentaje de viviendas con acceso a agua ha subido desde 2012, pero poco. En 2016 alcanzó poco menos del 82%. Algo parecido pasó con el porcentaje de viviendas con acceso a electricidad: creció, pero fue casi imperceptible. No obstante, se observan mejores resultados en el porcentaje de hogares con inodoros: subió desde 73.6% en 2012 hasta 81.2% en 2016.

Las perspectivas

Todo lo anterior sugiere que muchos de los progresos visibles parecen tener que ver más con el de intenso crecimiento económico que con cualquier otra cosa, y se asocian al ingreso y al consumo. Pero como ese crecimiento ha estado alimentado en parte con deuda, y no se ha acompañado de transformaciones productivas relevantes, tiene bases frágiles. Son la política social y la transformación productiva las que le dan aliento largo al crecimiento y al bienestar. En ambos casos ha habido innovaciones (p.e. pequeña agricultura, pymes y primera infancia) pero, más allá de mayor gasto en educación, lo que se ha visto es insuficiente porque los esfuerzos no tienen la escala necesaria para hacer la diferencia.

Ya es tarde para, en este período, cambiar sustancialmente el rumbo. Pero además porque una mejor política social requiere de más recursos fiscales, una política de desarrollo productivo requiere la construcción de alianzas con los sectores productivos, y ambas necesitan de un capital político que el gobierno ya perdió por la corrupción.

Encima de lo anterior, a pesar de su notable recuperación desde el segundo semestre de 2017, un crecimiento económico elevado en el futuro inmediato no está garantizado. Los precios del petróleo continuarán presionando y las tasas de interés aumentarán indefectiblemente, desestimulando la inversión. En la primera mitad de 2018, el gobierno evitó la desaceleración, pero no es seguro que lo pueda continuar logrando, y si lo hace será con deuda, comprometiendo la capacidad de gastar y crecer en el futuro.

Todo apunta a que lo que podemos esperar del resto del período gubernamental es más de lo mismo: un crecimiento respetable pero probablemente menor al recién pasado, y estabilidad cambiaria y de precios a costa de más deuda del gobierno y el Banco Central, y pocas innovaciones en política social y productiva. Un posible aliciente es que el gobierno promete menor déficit y endeudamiento para 2019, presumiblemente porque no habrá tanta inversión en Punta Catalina, pero a esta altura del juego, mejor ver para creer.

Se acabó el tiempo para hacer cosas nuevas que marquen la diferencia. La política electoral ya empezó a dominar todo el escenario.