Hay que seguir insistiendo en que el desarrollo y el bienestar de largo plazo están indisolublemente ligados a la expansión y modernización de la industria. Han sido muy pocos los países en el mundo que han logrado alcanzar elevados niveles de ingreso per cápita e indicadores sociales óptimos sin haber transitado por un proceso de industrialización.

Varios de Europa Occidental y Estados Unidos arrancaron procesos de industrialización exitosos tan temprano como el siglo XIX, y otros, como los del sudeste de Asia, tan tarde como los años sesenta del siglo pasado. En todos ellos, el bienestar material se amplió notablemente, y han sido excepcionales los casos en que esto ha sucedido sin haber desarrollado una industria manufacturera de alta productividad y capaz de aprender, innovar y competir.

¿Por qué la industria es crucial para el desarrollo?

Como he argumentado en otras entregas, siguiendo a especialistas en el tema, esto se debe a que la producción manufacturera combina un conjunto de características únicas que no están presentes en otras actividades productivas, por lo menos no con la misma intensidad. Tiene una gran capacidad para crear empleos en general, y de baja calificación en particular, lo cual es esencial para lograr mayor bienestar; produce mercancías que “viajan muy bien” y pueden aprovechar mercados muchos más amplios; al producir en grandes cantidades, los costos de producción se reducen y la productividad crece (economías de escala); y es una actividad con un gran espacio para la innovación, el aprendizaje y la difusión tecnológica. Esta última significa que no solo puede incorporar rápidamente avances tecnológicos, sino que éstos derraman sus beneficios sobre muchas otras actividades.

La industrialización es esencial aún en países pequeños, cuyos mercados son generalmente insuficientes para garantizar, por sí solos, la viabilidad de muchas actividades manufactureras. En esos casos, la exportación se vuelve un imperativo.

El dinamismo de otras actividades puede ser un complemento del desarrollo industrial, y a veces se trata de un complemento esencial. El turismo, por ejemplo, contribuye a expandir el mercado para las manufacturas y genera divisas necesarias para adquirir maquinaria e insumos. Pero, a menos que se trate de un microestado en el que los flujos de turistas sean varias veces el tamaño de la población, difícilmente el turismo, por sí solo, haga el “trabajo del desarrollo”. No tiene la capacidad de generar muchos empleos y, siendo un servicio de baja gama, no tiene la vocación al cambio y la difusión tecnológica que tiene la industria.

Una industria resiliente

Una evaluación del desempeño industrial dominicano a lo largo de los últimos 25 años muestra que el sector ha venido perdiendo participación en el PIB, y en los últimos 17 años ha perdido empleos. La apertura comercial y el desmantelamiento del andamiaje de incentivos que tenía la industria local le ha hecho retroceder en términos relativos. También, las manufacturas de zonas francas sufrieron un fuerte golpe hace unos 11 años cuando las reglas del comercio mundial de textiles cambiaron en su perjuicio, y cuando el peso sufrió una aguda revaluación que redujo sensiblemente la competitividad de precios de sus productos de exportación.

Sin embargo, una mirada detenida muestra que, a pesar de esos factores adversos y de que otros sectores han logrado crecer más rápidamente, la tasa de crecimiento del conjunto de la industria a lo largo del último cuarto de siglo ha sido relativamente alta. Entre 1992 y 2017 creció a una tasa media anual de 4.3%. Aunque esa cifra esté por debajo del crecimiento del PIB global, se trata de un número respetable.

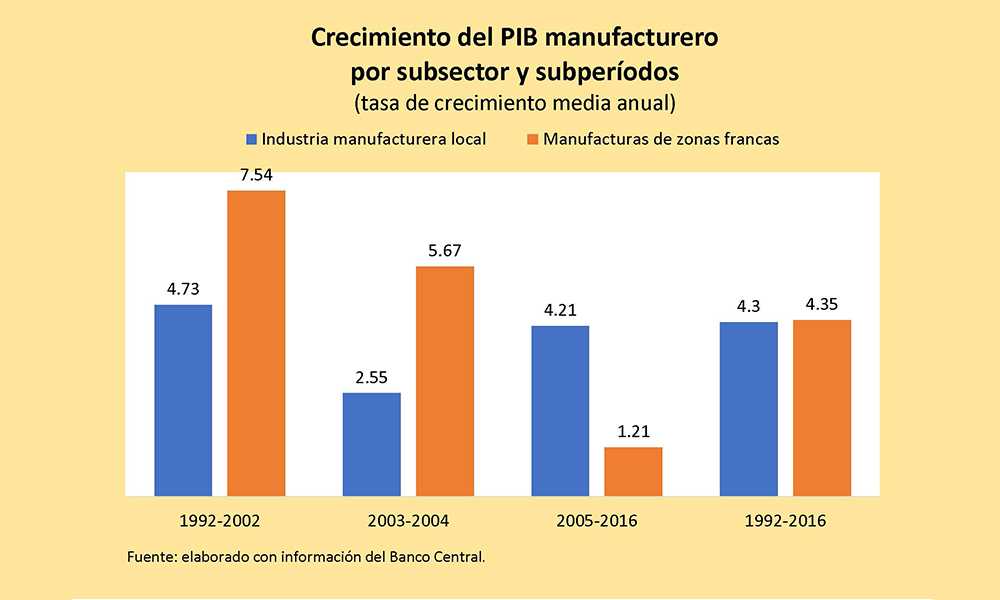

¿Cuánto se debió al crecimiento de la industria local y cuánto a la de zonas francas? Depende del período. Entre 1992 y 2004, las zonas francas llevaron la delantera, pero desde 2005 hasta 2017 fue la industria local la que comandó el crecimiento.

El desempeño observado en los noventa es entendible. Fue en esos años cuando se dio el despegue de las actividades de confecciones textiles en las zonas francas, estimuladas por la devaluación del peso y los incentivos fiscales de la Ley 8-90. Entre 1992 y 2002, la industria manufacturera de zonas francas creció a una tasa promedio anual de 7.5%. En contraste, en ese período, la economía se empezó a abrir, los aranceles bajaron y la industria local empezó a sentir los embates de la competencia importada. A pesar de eso, el crecimiento medio anual que registró fue de 4.7%, menor que las zonas francas, pero relativamente elevado.

Entre 2003 y 2004, la crisis financiera hizo que el peso se devaluara mucho. Esto le dio un impulso a la producción y las exportaciones de zonas francas porque los precios en dólares de sus productos se redujeron de manera significativa. En esos dos años, la producción de ese sector creció a una tasa media anual de 5.7%. La contrapartida fue una caída en el crecimiento de la industria local porque los costos de sus insumos importados se dispararon y los precios finales de su producción también, reduciéndose las ventas. El crecimiento promedio anual de la industria local en esos dos años fue de 2.6%.

Pero una vez pasada la crisis, desde 2005 en adelante, el crecimiento de la industria local sobrepasó por mucho al de las zonas francas. Hasta 2017 registró una tasa media de crecimiento anual de 4.3%, en contraste con 1.2% de las zonas francas.

El limitado crecimiento de las zonas francas se explica por la crisis de las confecciones textiles de finales de la década pasada. Por fortuna, en esta década su desempeño ha sido mucho mejor porque emergieron nuevas actividades.

Sin embargo, lo que es notable es que, con varios factores en contra, la industria local haya crecido tanto. Sin dudas que el crecimiento económico le dio impulso porque la demanda interna creció mucho. También la estabilidad de precios hizo el futuro más previsible, lo cual ha facilitado las inversiones, y es posible que la ley de Proindustria de 2007 haya dado un estímulo temporal a la inversión y a la producción.

Pero los factores adversos fueron muy importantes. Primero, se profundizó la apertura comercial al entrar en vigor el DR-Cafta en 2006 y el EPA en 2009 (Acuerdo de Asociación Económica con los países del CARIFORO y los de la Unión Europea). Ambos acuerdos han terminado por eliminar casi todos los aranceles a las importaciones de manufacturas de los países socios, exponiendo completamente al sector a la competencia importada desde esos países.

Segundo, desde ese momento, la política monetaria, cuyo objetivo central ha sido mantener baja la inflación y contener la devaluación, ha sido muy restrictiva. Eso ha hecho que las tasas de interés reales (tasas de interés menos tasa de inflación) se hayan mantenido muy elevadas, lo cual penaliza en especial a la industria manufacturera, que tiene menos posibilidades ofrecer garantías sobre los préstamos, en especial la mediana y pequeña industria. Entre 2008 y 2017, la tasa de interés activa real de los bancos múltiples fue de poco más de 10%, un nivel muy elevado en cualquier contexto, y los préstamos de todas las instituciones financieras al sector industrial fueron equivalentes a sólo un 5% del total de los créditos.

En resumen, con las importaciones entrando con mucha más libertad y con el crédito bastante restringido, la industria aguantó.

Una industria más fuerte para tiempos de incertidumbre

Llamar la atención sobre la resiliencia de la industria es relevante no sólo para recordar la tarea pendiente (desarrollarla), sino porque se avecinan tiempos de incertidumbre.

Las exportaciones de zonas francas podrían verse amenazadas si la guerra comercial impulsada por Estados Unidos se desborda. Pero aún si no lo hiciese y las cadenas globales de valor en las que participamos quedan intactas (incluso fortalecidas si se desvían inversiones y comercio a nuestro favor huyendo de las “zonas de conflicto”) el modelo sigue siendo insatisfactorio porque no está construyendo la industria que necesitamos, una vinculada a la economía, de la cual podamos aprender y que podamos transformar. En otras palabras, no es nuestra, y no es un problema de nacionalidad ni es culpa de las empresas o los parques, sino de nosotros que la hemos mantenido ajena y aislada, conformándonos con los empleos. Eso no debe continuar siendo así. Hay excepciones en el sector que muestran cómo se puede hacer de manera diferente.

La industria local, a pesar de su capacidad de aguante, tampoco va en un camino transformador porque no ha contado con un marco de política orientador y facilitador. Por el contrario, varias regulaciones limitan, por ejemplo, su capacidad para exportar.

Sin embargo, que haya resistido los embates recientes y crecido en un contexto adverso sugiere que hay espacio para impulsar una nueva política industrial. Sus objetivos centrales deben ser aprender a producir mejor (tecnología), exportar, vender a las zonas francas, vender más a sector turismo y competir con las importaciones.

Son muchos los países que están reinventando y dando nuevos impulsos a sus políticas industriales. Se acabó la época del no hacer nada. Debemos darnos cuenta de ello y no quedarnos atrás.