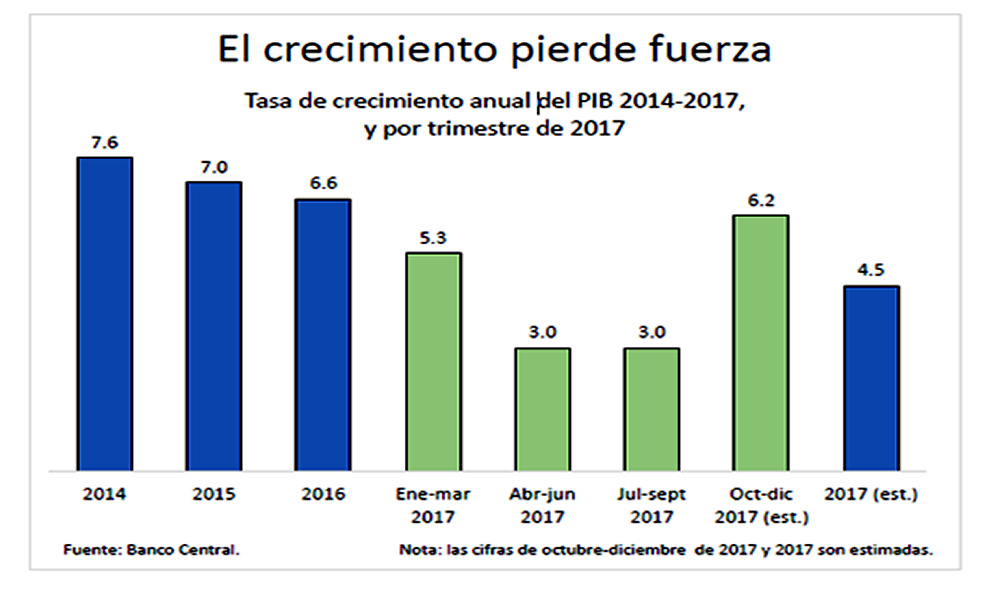

La desaceleración del crecimiento ha sido la característica más distintiva del desempeño económico de 2017. Después de 3 años registrando un crecimiento anual del PIB muy superior a la media histórica (7.6% en 2014, 7.0% en 2015 y 6.6% en 2016), en este año que termina, la expansión económica será significativamente inferior. Es muy probable que cierre en la vecindad del 4.5%, 0.7 puntos porcentuales por debajo de la media anual observada entre 2007 y 2016.

La preocupación por la caída en el ritmo de crecimiento tiene que ver con el hecho conocido de que para que tenga resultados sociales positivos, en la República Dominicana la expansión económica tiene que ser igual o superior a la media histórica, eso es de 5% o más. Sólo cuando el PIB se expande a ese ritmo es que se advierten caídas modestas en el nivel de desempleo y reducciones en la incidencia de la pobreza monetaria.

Posibles causas de la desaceleración

Hay, al menos, dos explicaciones de la caída en el ritmo de crecimiento. La primera es que se trata de un comportamiento “cíclico”. Eso significa que a un período de alto crecimiento le sigue, necesariamente, uno de menor crecimiento, porque las inversiones que empujaron la producción se desaceleran a la espera de que empiecen a rendir beneficios.

La segunda es que algunos de los elementos más importantes que contribuyen a crecer, como las exportaciones o el gasto público, cuyo crecimiento ha sido lento en los últimos años, han empezado a limitar el potencial de expansión económica. El gasto público tiene cada vez menos capacidad de crecer, porque el pago de deuda ha venido restringiendo el poder de compra del Estado, mientras que las exportaciones de bienes han venido creciendo a un ritmo muy lento, apenas poco más de 1% por año entre 2014 y 2016, y aunque el turismo se ha mostrado más dinámico, no tiene la fuerza suficiente como para empujar la economía de forma decidida.

Súmele a eso los incrementos en los precios del petróleo registrados desde diciembre de 2016 y a todo lo largo de 2017, que han reducido la disponibilidad de divisas y constreñido la capacidad de importar. De la misma forma en que la bajada de precios desde finales de 2014 contribuyó al facilitar el crecimiento, la subida está actuando en sentido contrario.

De cualquier forma, una u otra explicación apuntan a que las muy elevadas tasas de crecimiento que hemos visto no se repetirán en los próximos años, y que los beneficios de ese crecimiento, aún siendo limitados, tampoco podrán advertirse.

La inflación de vuelta a la “normalidad”

Una segunda característica relevante de 2017 ha sido el mantenimiento de la estabilidad de precios y de la tasa de cambio. La inflación cerrará en cerca de 4%, similar a la meta que el Banco Central se ha autoimpuesto, mientras que la devaluación del peso entre diciembre de 2016 y diciembre de 2017 terminará siendo de algo más de 3%.

Esta tasa de inflación es una suerte de “vuelta a la normalidad”, después de tres años consecutivos con una tasa promedio anual de 1.9%, la mitad de la meta. Esto se debió al impacto de la reducción en los precios del petróleo y a una política monetaria que, inexplicablemente, no se flexibilizó ante esa baja, y hasta el segundo semestre de este año, continuó restringiendo la liquidez más allá de lo necesario, poniendo una presión innecesaria al alza sobre las tasas de interés. Ahora que los precios del petróleo empezaron a subir, la inflación resurge un poco.

Sin embargo, hay que reconocer dos cosas. Primero, la nota reciente enviada por el Ministerio de Hacienda sobre la modificación presupuestaria develó que esa institución no ha estado cumpliendo oportunamente sus compromisos presupuestarios con el Banco Central. Esto supone que, desde hace ya muchos meses, la política monetaria ha tenido que hacer esfuerzos adicionales para mantener la liquidez bajo control, y con ello la inflación, porque el fisco no está haciendo su contribución, algo que no era conocido. Segundo, a pesar de la crítica por los excesos de la política monetaria, hay que reconocer que está respondiendo al desafío de la desaceleración económica.

Desalineamiento fiscal

Un tercer elemento destacado de este año que termina será el desalineamiento fiscal importante respecto a las metas trazadas en el presupuesto, debido principalmente, pero no sólo, al gasto en el proyecto de Punta Catalina. Aunque en la ley de modificación presupuestaria no se dice explícitamente, el Ministerio de Hacienda lo ha terminado de reconocer: la modificación implica un incremento en el déficit fiscal.

El Ministerio dijo que el aumento sólo será equivalente a 0.3% del PIB, esto es algo más de 10 mil millones de pesos, lo que incrementaría el déficit total hasta unos 96 mil millones. Sin embargo, hay razones para desconfiar. Por un lado, los resultados fiscales que ofrece el Banco Central tienden a diferir a los ofrecidos por el Gobierno Central. Los del banco arrojan un déficit mayor. Por otro lado, las cuentas por pagar que se han venido consignando en la ley de presupuesto desde 2013 han sido muy elevadas, lo que sugiere que cuentas de los años anteriores son trasladadas al año siguiente para quedar bien en la foto o simplemente porque no hay dinero. Además, las operaciones de crédito con contratistas y con el Banco de Reservas también terminan escondiendo los gastos reales, los cuales sólo emergen cuando no hay otra opción más que convertirlos en deuda pública.

Estancamiento exportador

Un cuarto elemento es, como se discutió arriba, que las exportaciones reales continúan estancadas. En 2010 y 2011, las exportaciones rebotaron de la crisis de 2009, creciendo de forma importante. Pasaron desde menos de 5,500 millones de dólares en 2009 hasta unos 8,500 millones en 2011. Desde 2012 hasta 2014 crecieron, pero de forma modesta, alcanzando 9,900 millones. En 2016, fueron ligeramente menores que en 2014, y aunque en 2017 parece que romperán la marca de los 10 mil millones, se trata de un crecimiento pequeño. Por fortuna, las exportaciones de servicios, en particular el turismo, han tenido un mejor desempeño y han contribuido a expandir la disponibilidad de divisas, un habilitante crítico para el crecimiento.

Es cierto que la lenta recuperación de la economía internacional no ha ayudado a impulsar las exportaciones, pero los factores fundamentales que restringen su crecimiento son domésticos: una oferta exportadora concentrada en productos primarios o en manufacturas en las que el valor agregado tecnológico es muy bajo o nulo, una insuficiente calidad de los productos, elevados costos asociados a altos precios de la energía eléctrica y a combustibles sobre-gravados, productos y servicios vendidos a sobreprecios en mercados oligopólicos, limitada productividad y habilidades de la fuerza de trabajo, y deficientes servicios públicos de carácter productivo o comercial.

Perspectivas para 2018

Es muy poco factible que se vuelvan a registrar altas tasas de crecimiento como en el pasado reciente. Aunque la recuperación económica internacional parece que avanzará, lo que puede ayudar al turismo, a las exportaciones y a las remesas, también contribuirá a incrementar o por lo menos sostener los precios del petróleo. Lo más probable es que veamos un crecimiento del PIB entre 4% y 5%, lo cual no reducirá el desempleo. Difícilmente la pobreza monetaria y la pobreza multidimensional disminuyan, pero si lo hacen, muy probablemente será poco. Por fortuna, tampoco es esperable una desmejora notable.

En ese contexto de precios más elevados del petróleo y de otras materias primas, y de una postura agresiva del Banco Central, es altamente probable que se logre una tasa de inflación cercana meta del Banco Central (4%). También es probable una devaluación del peso de entre 3% y 4%, lo que supondría al final del año un precio del dólar estadounidense entre 49.5 y 49.9 pesos.

Por último, la fuerte presión sobre las finanzas públicas continuará y el Gobierno parece poco dispuesto a ponerle freno. El precedente de 2017 no es bueno, y augura que en 2018 el Gobierno tampoco cumplirá con la meta de déficit fiscal (87 mil millones de pesos o 2.2% del PIB). Esto augura un año de continuado endeudamiento interno y externo.