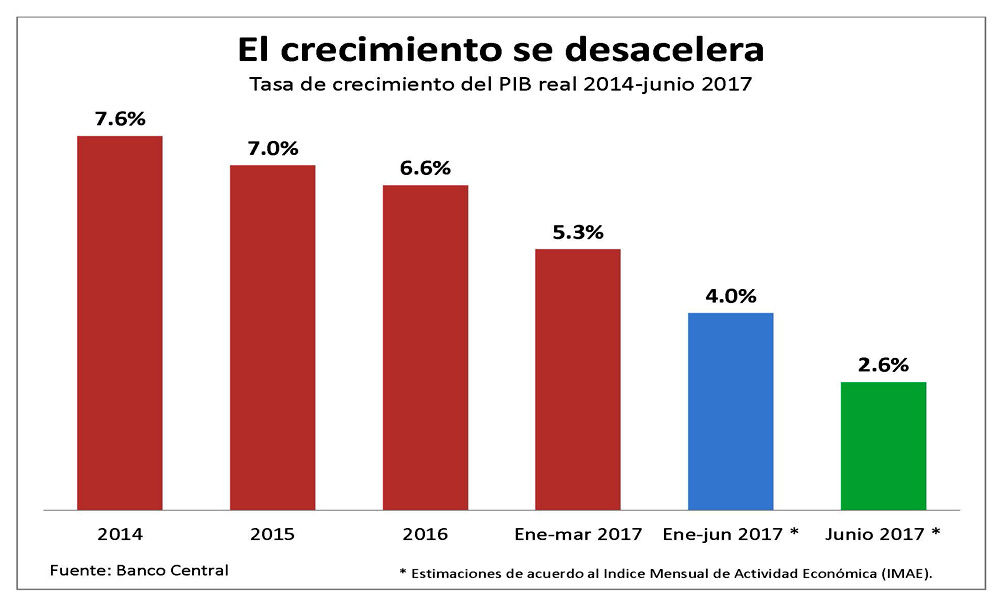

Esta semana el Banco Central publicó cifras que revelan que en el primer semestre del año el crecimiento económico se ha desacelerado de forma notable. En ese período, el crecimiento de la producción total (respecto al mismo período del año pasado) medido por el Índice Mensual de Actividad Económica (IMAE) fue de 4%. Esa es una tasa equivalente a menos de la mitad de lo que creció la economía en el primer semestre de 2016 (8.2%). En 2016, el crecimiento reportado para todo el año fue de 6.6%, en 2015 fue 7%, y en 2014 de 7.6%.

La caída fue particularmente intensa en el segundo trimestre del año, cuando el crecimiento promedio mensual reportado fue de 2.6%, menos de la mitad del reportado en el primer trimestre (5.4%). Abril y junio fueron los meses de menos crecimiento con 0.4% y 2.6%, respectivamente.

La desaceleración era esperada. De hecho, las proyecciones oficiales sugerían que para todo el año el crecimiento iba a ser apenas superior al 5%, cerca de un cuarto menos que lo registrado en el período 2014-2016. Lo sorpresivo fue que la caída fuese tan intensa en este semestre.

En el contexto regional y global, un crecimiento de 4% sigue siendo respetable, pero en el contexto nacional, que debe ser un referente importante para evaluarnos a nosotros mismos, se trata de un crecimiento mediocre, considerando que la media histórica es de más de 5%. De continuar esta tendencia, lo esperable es que el desempleo retroceda un poco, revirtiendo las modestas ganancias logradas en los últimos tres años, que los negocios se ralenticen y que el declive de la pobreza se desacelere.

Las preguntas obvias son: ¿Por qué se ha reducido el crecimiento? ¿Por qué lo ha hecho tanto? ¿Continuará disminuyendo la actividad?

Habría tres explicaciones básicas de la desaceleración económica: que la inversión se contrajo, que el gasto público se cayó, y que las exportaciones se redujeron.

¿Una reducción en la inversión privada?

Después de un período de alto crecimiento impulsado por una inversión privada pujante en un contexto de optimismo en los negocios, es esperable que eventualmente el impulso se detenga. El aumento en la producción da lugar a una abundancia relativa, lo que hace que las inversiones declinen, y se produce una pausa a la espera de que las inversiones previas reditúen. Esto supone que la economía se comporta de forma cíclica, con períodos consecutivos de auge y declive. Adicionalmente, puede ser el caso que la inversión se reduzca porque las tasas de interés se incrementen como resultado de una política monetaria restrictiva.

Aunque en este momento sólo se cuenta con cifras del comportamiento durante el primer trimestre del año, éstas confirman que registró una abrupta caída en el crecimiento de la inversión en ese período. Apenas lo hizo en 1.9%. En comparación, en el primer trimestre de 2016, creció un 13.8%, y durante todo el año en 11.1%.

La política monetaria también pudo haber jugado un rol importante en la caída de la inversión porque durante el primer semestre ésta fue muy restrictiva, constriñendo la liquidez. El resultado fue que el medio circulante se redujo en casi 13 mil millones, comparado con el primer semestre de 2016, y la oferta monetaria ampliada (medio circulante más depósitos a plazos en pesos) creció en menos de 20% de lo que creció el año pasado. Aunque la tasa de interés promedio no aumentó y no hay evidencia de que el crédito al sector privado haya sufrido, fueron evidentes las quejas del sector privado de un resentimiento de la actividad económica y de restricciones en la disponibilidad de medios de pago.

El crecimiento en el consumo final también se redujo desde 6% en el primer trimestre de 2016 y 4.5% para todo el año, hasta 3.5% en el primer trimestre de 2017. Tanto el consumo privado como el público crecieron poco, y el que menos creció fue el público.

¿Una caída del gasto público?

La segunda explicación es fiscal: que haya habido una contracción relativa del gasto público que tuviese como consecuencia una reducción de la demanda en la economía, y con ello en el nivel de actividad. Esa reducción pudo haber sido en el gasto corriente o en el gasto de capital, principalmente inversión pública.

La evidencia disponible sugiere que la inversión pública tuvo un ritmo solo un poco por debajo de lo “normal”, mientras el gasto corriente mantuvo un curso muy estable. Hasta junio, el Gobierno Central había gastado un poco más de 47% de lo presupuestado para el año en gastos de capital, y dentro de éstos, en inversión pública había gastado un 55% de lo presupuestado. Esto es, de hecho, más de lo que normalmente se gasta en el primer semestre del año, que usualmente es menor de lo que se gasta durante en el segundo semestre. En gasto corriente, no hay mucha novedad: a junio se había gastado algo menos del 47% de lo presupuestado, algo normal considerando las provisiones que se hacen para la Regalía Pascual.

Sin embargo, en el segundo trimestre del año, se observa una reducción importante del gasto de capital y la inversión pública. En ese trimestre, el gasto de capital total, que engloba gastos en obras de infraestructura, transferencias para inversiones a instituciones descentralizadas como la CDEEE (incluyendo las plantas de Punta Catalina) y otros, fue equivalente a menos de un 68% de lo que fue en el primer trimestre, y el gasto en inversión fue de menos de un 40%. Esto debió haber explicado en parte el colapso en el crecimiento en el segundo semestre.

¿Una caída de las exportaciones?

Una tercera explicación es que las exportaciones hayan perdido impulso o se hayan reducido, pero la evidencia no apoya esta explicación. De hecho, en el primer trimestre del año, que es hasta donde tenemos datos, éstas crecieron más de lo que lo hicieron en el primer trimestre de 2016, impulsadas por las exportaciones industriales, tanto de zonas francas como nacionales, y a pesar del débil desempeño de las exportaciones de minerales y el retroceso en las de productos agropecuarios. No hay razones para pensar que el panorama haya cambiado en el segundo semestre del año.

¿Consecuencias?

Es muy pronto para verlas además de que la caída no es suficientemente abrupta como para generar efectos muy intensos. No se advierten en las cifras de empleo todavía. Tampoco se ven evidencias en los ingresos tributarios. Las recaudaciones totales observan un ritmo normal. A junio se había recaudado el 50% de lo previsto para el año, y las recaudaciones totales por ITBIS, que son un termómetro más directo del nivel de actividad, se han mostrado indiferentes (aunque las del ITBIS interno han estado muy por debajo de las del año pasado y las del externo muy por encima).

Las lecciones que deben aprenderse

Las causas de la desaceleración parecen ser tres: un declive cíclico de la inversión privada, una política monetaria muy restrictiva que se recrudeció en meses recientes, y una reducción del gasto del Gobierno en el segundo trimestre del año.

A la desaceleración, el Banco Central y la Junta Monetaria le dieron una respuesta oportuna y decidida. En parte ellos mismos la causaron, se les había ido la mano, pero corrigieron, por lo menos a corto plazo. Es probable que la política fiscal también se torne más activa, gastando más en inversión pública, pero el espacio que tiene no es mucho por los topes de déficit y financiamiento.

En el segundo semestre es esperable que la economía crezca más que en el primer semestre. Es lo que suele pasar. Máxime con el estímulo monetario reciente y con el posible estímulo fiscal.

La lección, sin embargo, hay que aprenderla: las políticas fiscal y monetaria tienen que coordinarse. En el segundo trimestre ambas apuntaban en la misma dirección: deprimir el crecimiento. Una restringiendo la liquidez. La otra contrayendo la inversión. El resultado ha golpeado en la cara a las autoridades.

Ojalá no sea solo para reaccionar sino para no tropezar de nuevo con la misma piedra.